Tổng hợp dự báo thị trường dầu thô thế giới giai đoạn 2016-2035

Tóm tắt

Theo dự báo của Công ty Tư vấn Năng lượng - Wood Mackenzie (WM), Cơ quan Thông tin Năng lượng Mỹ (EIA), giá dầu thô thế giới sẽ tiếp tục xu hướng giảm đến hết nửa đầu năm 2016 và sau đó bước vào một chu kỳ tăng giá mới.

Cán cân cung cầu dầu thô theo WM và EIA sẽ tiếp tục được thu hẹp và cân bằng hơn, đặc biệt từ sau năm 2020 bởi nguồn cung dầu thô từ các nước ngoài Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC). Theo đó, nguồn cung dầu thô của các nước ngoài OPEC sẽ tiếp tục tăng nhanh trong thập kỷ này bởi việc gia tăng sản lượng khai thác dầu chặt sít (tight oil) của Mỹ và dầu cát (sand oil) của Canada. Trong khi đó, tăng trưởng nhu cầu dầu thô thế giới trong dài hạn (giai đoạn từ năm 2016 đến năm 2035) chủ yếu đến từ các nước khu vực châu Á - Thái Bình Dương, với phần lớn lượng nhu cầu dầu thô gia tăng tập trung tại Trung Quốc và Ấn Độ. Một số khu vực như Bắc Mỹ, châu Âu, dự báo tăng trưởng nhu cầu dầu thô giai đoạn sau 2020 sẽ chậm lại do nhiều nước tại các khu vực này áp dụng thành công những tiến bộ khoa học công nghệ trong việc tiết kiệm nhiên liệu cho lĩnh vực giao thông vận tải và ảnh hưởng của năng lượng thay thế.

1. Dự báo cung - cầu dầu thô thế giới giai đoạn 2016 - 2035

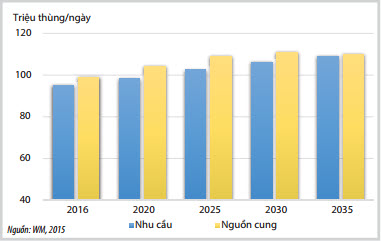

Theo Báo cáo triển vọng dầu thô thế giới trong dài hạn của Wood Mackenzie tháng 11/2015, nhu cầu dầu thô toàn cầu được dự báo sẽ tăng thêm 14 triệu thùng/ngày từ mức 95 triệu thùng/ngày trong năm 2016 lên 109 triệu thùng/ngày trong năm 2035. Trong trung hạn, WM cho rằng tăng trưởng nhu cầu dầu thô sẽ yếu hơn so với báo cáo dài hạn tháng 5/2015 do triển vọng tăng trưởng kinh tế toàn cầu còn khá mong manh. Tăng trưởng GDP toàn cầu năm 2018 dự báo sẽ đạt 1,9%, thấp hơn nhiều so với mức 3,1% trong báo cáo dài hạn tháng 5/2015 do dự báo về một cuộc suy thoái mang tính chu kỳ vào năm 2018. Do đó, tăng trưởng nhu cầu dầu thô toàn cầu sẽ chỉ còn 0,7 triệu thùng/ngày trong năm 2018, thấp hơn so với mức dự báo 1,1 triệu thùng/ngày mà WM đã đưa ra tháng 5/2015 và tăng trưởng thấp sẽ còn tiếp tục trong năm 2019. Bên cạnh đó, tăng trưởng nhu cầu đối với các sản phẩm dầu như diesel trong dài hạn cũng sẽ giảm. Theo WM, xu hướng giảm sử dụng dầu diesel trong phương tiện vận tải, chủ yếu tại châu Âu, sẽ ảnh hưởng đến nhu cầu sử dụng diesel trong dài hạn.

Thêm vào đó là xu hướng giảm sử dụng động cơ diesel trong sản xuất công nghiệp, chủ yếu tại Trung Quốc và châu Âu, kéo theo nhu cầu diesel trong lĩnh vực công nghiệp đi xuống. Tăng trưởng nhu cầu trong lĩnh vực hóa dầu chậm lại cũng tác động đến tổng nhu cầu dầu thô thế giới trung và dài hạn.

Tổng nguồn cung dầu thô thế giới (bao gồm cả lĩnh vực phi truyền thống) dự báo năm 2016 sẽ đạt mức trung bình 96,11 triệu thùng/ngày, không có nhiều thay đổi so với mức cung trung bình năm 2015 (96,09 triệu thùng/ngày). Tổng nguồn cung dự báo đạt 104,4 triệu thùng/ngày năm 2020, 110,9 triệu thùng/ngày năm 2030 và sau đó giảm xuống còn 110,1 triệu thùng/ngày vào năm 2035.

Trong ngắn hạn, sản lượng khu vực ngoài OPEC (bao gồm cả lĩnh vực phi truyền thống) giảm khoảng 500.000 thùng/ngày so với năm 2015 đạt mức 58,4 triệu thùng/ngày năm 2017, trước khi tăng đến 61,69 triệu thùng/ngày năm 2025, đạt đỉnh ở mức 64,8 triệu thùng/ngày năm 2028, sau đó giảm xuống 62,3 triệu thùng/ngày năm 2035.

|

| Hình 1. Dự báo cung - cầu dầu thô thế giới giai đoạn 2016 – 2035 |

1.1. Nhu cầu

• Bắc Mỹ

Nhu cầu dầu thô của Mỹ dự báo sẽ đạt gần 20 triệu thùng/ngày trong năm 2020 tuy nhiên vẫn xa so với đỉnh điểm năm 2005. Sau năm 2020, nhu cầu sẽ giảm 0,6%/năm đến năm 2035 sẽ đạt gần 18,2 triệu thùng/ngày.

Trong ngắn hạn, các thay đổi chủ yếu tập trung vào xăng do giá nhiên liệu thấp cùng với thị trường lao động được cải thiện, thúc đẩy mọi người sử dụng phương tiện giao thông cá nhân nhưng cũng loại bỏ những nỗ lực trước đó trong việc sử dụng nhiên liệu hiệu quả.

Nhu cầu dầu trong trung hạn dự báo sẽ bị ảnh hưởng bởi suy thoái kinh tế theo chu kỳ khi tăng trưởng GDP của Mỹ giảm 1% trong năm 2018. Tuy nhiên, tăng trưởng nhu cầu sẽ được bù đắp bởi nhu cầu lớn về ethane. Ngoài ra, các loại xe chạy nhiên liệu gas sẽ thâm nhập thị trường chậm hơn do giá dầu thấp khiến nhu cầu diesel ít thay đổi trong trung hạn.

Trong dài hạn, dù vẫn còn chịu tác động của những yếu tố trên và nhu cầu xăng sau năm 2017 có xu hướng giảm mạnh, nhưng so với báo cáo dài hạn tháng 5/2015 nhu cầu xăng vẫn tăng nhẹ. Ngược lại, nhu cầu đối với ethane tiếp tục tăng và dự báo sẽ đạt 2 triệu thùng/ngày vào năm 2025 (theo dự báo mới nhất của WM trong dài hạn đối với ethylene).

Có cùng xu hướng với Mỹ, nhưng ở quy mô nhỏ hơn, nhu cầu dầu tại Canada được điều chỉnh giảm trong ngắn hạn do những yếu tố về kinh tế nhưng sẽ tăng trong dài hạn chủ yếu là do nhu cầu nguyên liệu hóa dầu tăng mạnh.

Khác với Mỹ và Canada, tăng trưởng nhu cầu dầu thô tại Mexico được dự báo sẽ tích cực trong dài hạn nhờ vào việc tăng nhu cầu trong lĩnh vực vận tải, mặc dù nhu cầu tại Mexico giảm trong những năm gần đây.

|

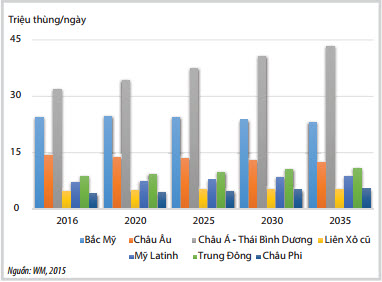

| Hình 2. Dự báo nhu cầu dầu thô thế giới giai đoạn 2016 – 2035 |

• Châu Âu

Có một số yếu tố thúc đẩy triển vọng trong ngắn hạn nhưng lại làm giảm nhu cầu trong dự báo trung và dài hạn, dẫn đến quyết định thay đổi triển vọng về nhu cầu dầu tại châu Âu.

Trong ngắn hạn, nhu cầu dầu thô năm 2015 tăng mạnh hơn so với báo cáo dài hạn tháng 5/2015, đạt 14,39 triệu thùng/ngày, đảo ngược xu hướng hàng thập kỷ của doanh số bán hàng. Nhiên liệu rẻ và đồng tiền mất giá là những yếu tố chính đứng đằng sau xu hướng này. Bổ sung vào mức tăng trưởng cao đáng kể so với dự báo cuối cùng, đặc biệt ở khu vực Địa Trung Hải, là một số yếu tố không lường trước như tăng cường sử dụng nhiên liệu dầu thô trong ngành điện tại Italia, lĩnh vực công nghiệp tại Đức cũng như nhu cầu nguyên liệu hóa dầu tăng cao hơn do gia tăng nguồn cung giá rẻ propane nhập khẩu và việc mở cửa lại Nhà máy Ethylene Porto Marghera tại Italia. Ngoài ra, nền kinh tế Tây Ban Nha tăng trưởng vượt trội so với kỳ vọng ban đầu trong năm 2015. Việc hàng triệu người tị nạn và người nhập cư sẽ di chuyển qua Thổ Nhĩ Kỳ đến cuối năm cũng giúp thúc đẩy nhu cầu nhiên liệu ngành vận tải. Tất cả những yếu tố này sẽ tạo nên sự gia tăng nhu cầu dầu thô trong năm nay, nhưng cũng sẽ yếu dần trong trung hạn. Về cơ bản, nhu cầu đối với dầu vẫn ở mức yếu và WM dự báo tổng nhu cầu dầu thô trong năm 2016 tăng 10.000 thùng/ngày so với năm 2015, đạt 14,4 triệu thùng/ngày.

Trong trung hạn, nhu cầu dầu thô được điều chỉnh giảm so với báo cáo dài hạn tháng 5/2015 do dự báo về chu kỳ suy thoái tăng trưởng kinh tế. Trong đó, tăng trưởng GDP được điều chỉnh giảm lớn nhất vào năm 2018 từ mức 1,9% xuống còn 0,6%. Triển vọng tăng trưởng GDP giảm làm giảm nhu cầu nhiên liệu vận tải nói riêng, đặc biệt là sản phẩm chưng cất nói chung. Xăng cũng sẽ chịu tác động do quá trình chuyển đổi sang các loại phương tiện vận chuyển sử dụng dầu diesel diễn ra chậm hơn khi chính phủ các nước châu Âu bắt đầu thực hiện quá trình cân bằng thuế, giảm các ưu đãi tài chính cho việc mua bán các loại phương tiện này.

WM dự báo tổng nhu cầu dầu thô tại châu Âu năm 2035 đạt 12,3 triệu thùng/ngày, giảm 0,5 triệu thùng/ngày so với báo cáo dài hạn tháng 5/2015. Dự báo nhu cầu trong dài hạn được điều chỉnh giảm chủ yếu từ các hoạt động sản xuất công nghiệp. Tăng trưởng GDP của châu Âu trong năm 2035 được điều chỉnh giảm 2,0%, sản xuất công nghiệp được điều chỉnh giảm 10%.

Nhìn chung, WM dự báo nhu cầu dầu trong năm 2035 sẽ ít hơn khoảng 2,0 triệu thùng/ngày so với năm 2015 chủ yếu do giảm nhu cầu nhiên liệu đường bộ; trong khi, nhu cầu đối với nhiên liệu bay tiếp tục tăng trong giai đoạn này.

• Châu Á - Thái Bình Dương (bao gồm Australia)

Trái với những biến động của nền kinh tế toàn cầu, năm 2015, tăng trưởng đối với nhu cầu dầu thô ở châu Á vẫn mạnh, đạt 31,33 triệu thùng/ngày. WM dự báo nhu cầu dầu ở châu Á sẽ tăng trưởng chậm lại ở mức 0,72 triệu thùng/ngày năm 2016 và 0,62 triệu thùng/ngày năm 2017 do khu vực vẫn còn phải đối mặt với những khó khăn kinh tế. Trong năm 2016 - 2017, nhu cầu dầu tại Trung Quốc tăng khoảng 0,40 triệu thùng/ngày (tương đương 3,5%) nhờ nhu cầu cao đối với các sản phẩm như xăng, nhiên liệu bay và LPG; nhu cầu dầu tại Ấn Độ cũng tăng với mức tăng trưởng 0,13 triệu thùng/ngày (tương đương 3,2%) do đà tăng các sản phẩm dầu sử dụng trong lĩnh vực phi vận tải (đặt biệt là diesel/gasoil, naphtha và LPG).

Cũng như châu Âu và Bắc Mỹ, châu Á cũng được dự báo sẽ bị ảnh hưởng bởi suy thoái kinh tế trong năm 2018. Từ báo cáo dài hạn tháng 5/2015, WM đã giảm dự báo cho tăng trưởng kinh tế của Trung Quốc cho đến năm 2020 về mức trung bình hàng năm là 6,5%. Đà tăng trưởng suy yếu tại Trung Quốc là do suy giảm trong đầu tư (đặc biệt trong xây dựng). Tăng trưởng trong sản xuất công nghiệp dự kiến đạt trung bình 6,2%/năm trong thập kỷ tới do suy giảm trong nhu cầu cho đầu tư/sản xuất công nghiệp khiến diesel/gasoil bị tác động nhiều nhất. Sau 2018, khi nền kinh tế toàn cầu phục hồi một phần, WM dự báo châu Á sẽ vượt qua suy thoái kinh tế với tiềm năng tăng trưởng dài hạn khả quan. Tăng trưởng trung bình cả khu vực châu Á được dự báo đạt 4,3%/năm cho đến năm 2035.

Tăng trưởng nhu cầu dầu của châu Á không bị ảnh hưởng bởi suy thoái kinh tế trong ngắn hạn và trung hạn. Tiêu thụ dầu trong khu vực được dự báo tăng thêm 3 triệu thùng/ngày từ năm 2015 đến năm 2020 (đạt mức 34,2 triệu thùng/ngày), thấp hơn 0,1 triệu thùng/ngày so với báo cáo dài hạn tháng 5/2015. Triển vọng với nhu cầu dầu của Trung Quốc không đổi với tăng trưởng hàng năm là 0,4 triệu thùng/ngày đến năm 2020 do nhu cầu ổn định với những sản phẩm xăng, nhiên liệu bay và LPG cũng như quá trình chuyển đổi chậm động cơ diesel trong vận tải bằng các loại xe chạy khí gas. Nhu cầu dầu tại Ấn Độ dự kiến sẽ tiếp tục tăng mạnh trong trung hạn và bù trừ với việc tiêu thụ dầu ở mức thấp tại Nhật Bản.

Khi nền kinh tế khu vực vượt qua suy thoái năm 2018, nhu cầu dầu tại châu Á được dự báo sẽ tăng thêm 9,1 triệu thùng/ngày (tương đương 1,6%/năm) trong giai đoạn 2020 - 2035, đạt 43,3 triệu thùng/ngày. Lượng ô tô cá nhân tăng trong khu vực, đặc biệt ở Trung Quốc, Ấn Độ và các nền kinh tế đang phát triển tại Đông Nam Á sẽ củng cố tăng trưởng nhu cầu đối với nhiên liệu vận tải. Do đó, châu Á vẫn là tâm điểm của tiêu thụ dầu trong giai đoạn dự báo và chiếm 80% tăng trưởng nhu cầu dầu toàn cầu.

75% trong tăng trưởng nhu cầu dầu thô giai đoạn 2015 - 2035 là từ Trung Quốc và Ấn Độ. Nhu cầu trong lĩnh vực vận tải (bao gồm hàng không, đường bộ và vận tải hành khách) ở hai quốc gia này chiếm khoảng 6,2 triệu thùng/ngày. Trong hai thập kỷ tới, nhu cầu vận tải đường bộ sẽ nắm vai trò quan trọng khi số lượng ô tô tại Trung Quốc và Ấn Độ tăng thêm 400 triệu chiếc (20 triệu xe/năm). Thu nhập tăng thúc đẩy việc sở hữu xe cá nhân khiến tăng nhu cầu đối với dầu thô. Tuy nhiên, nhu cầu dầu thô cũng giảm một phần do những cải tiến để tiết kiệm nhiên liệu. WM dự báo tiết kiệm nhiên liệu xe ô tô sẽ tăng trung bình 2 - 2,5%/năm tại Trung Quốc và Ấn Độ. Nếu như không có những cải tiến này, nhu cầu dầu tại Trung Quốc và Ấn Độ có thể cao thêm 4,6 triệu thùng/ngày.

• Liên Xô cũ

Từ báo cáo dài hạn tháng 5/2015, triển vọng tăng trưởng GDP khu vực đã giảm thấp hơn, phản ánh những tác động ngày càng tăng tại các vùng không thuộc Nga trong vùng do giá dầu và khí đốt thấp cũng như các lệnh trừng phạt Nga. Tăng trưởng kinh tế trung bình trong khu vực giai đoạn 2015 - 2035 được dự báo ở mức 2,4%.

WM đã điều chỉnh dự báo tổng nhu cầu dầu thô tại Nga và các nước Caspia giảm 0,1 triệu thùng/ngày phản ánh sức tăng trưởng yếu của khu vực. Tại Nga, việc giảm 10% thu nhập trong năm 2015 khiến tiêu dùng cá nhân giảm và nhu cầu đối với vận tải và hàng gia dụng cũng giảm theo. Ngoài ra, mặc dù đã thay đổi những chính sách nhập khẩu nhưng sản lượng công nghiệp nội địa (đặc biệt trong sản xuất) vẫn bị ảnh hưởng. Do đó, nguồn năng lượng phục vụ cho nền kinh tế cũng sẽ giảm.

Nhu cầu trung hạn đối với dầu thô đến năm 2020 sẽ giảm ròng hơn 0,1 triêu thùng/ngày và nhu cầu trong năm 2020 sẽ thấp hơn 0,2 triệu thùng/ngày so với báo cáo dài hạn tháng 5/2015. Trong giai đoạn 2015 - 2020, phục hồi nhu cầu dầu thô sẽ giới hạn ở mức 0,2 triệu thùng/ngày. Từ những cập nhật trong báo cáo dài hạn tháng 5/2015, triển vọng đối với lĩnh vực hóa dầu sẽ có xu hướng giảm. Số lượng các dự án mở rộng lĩnh vực hóa dầu được dự báo sẽ chậm tiến độ hoặc tạm dừng do những khó khăn về tài chính.

Trong dài hạn, mức tăng trưởng nhu cầu trung bình trong giai đoạn 2015 – 2035 được điều chỉnh giảm 0,5%.

Giống như triển vọng trung hạn, thay đổi lớn nhất là giảm nhu cầu nguyên liệu hóa dầu. Ngược lại, dự báo triển vọng nhu cầu vận tải được điều chỉnh tăng nhẹ.

• Mỹ Latinh

Do suy giảm kinh tế trong năm 2015, nhu cầu dầu thô của Mỹ Latinh giảm mạnh lần đầu tiên kể từ năm 2009. Kinh tế của các nước sản xuất dầu mỏ như Brazil và Venezuela ở mức yếu và sự suy yếu này sẽ còn kéo dài tới trung hạn. Dự báo tăng trưởng trung bình GDP trong giai đoạn 2015 - 2020 được điều chỉnh giảm từ 2,6% xuống 1,7%. Do đó, tăng trưởng nhu cầu dầu sẽ ở mức thấp trong giai đoạn này và giảm gần 0,2 triệu thùng so với báo cáo dài hạn tháng 5/2015 trong năm 2020. Các điều kiện kinh tế sẽ ảnh hưởng chủ yếu đến nhu cầu dầu diesel với dự báo tăng trưởng chậm trong trung hạn.

Tăng trưởng nhu cầu tại Mỹ Latinh sẽ mạnh hơn trong giai đoạn 2020 - 2035, cùng với tăng trưởng GDP ở mức 3%/năm. Nhu cầu nhiên liệu vận tải sẽ tăng trở lại trong giai đoạn này được thúc đẩy bởi gia tăng tầng lớp trung lưu và tăng nhu cầu sử dụng phương tiện cá nhân. Tuy nhiên, triển vọng nhu cầu dầu thô tại Mỹ Latinh trong năm 2035 vẫn giảm 0,3 triệu thùng/ngày so với báo cáo dài hạn tháng 5/2015 chủ yếu là do chậm tiến độ các dự án hóa dầu và sự thận trọng hơn cho các kế hoạch dự án tại Brazil, Peru, Bolivia và Venezuela.

• Trung Đông

Triển vọng kinh tế đối với các nước Trung Đông không thay đổi so với báo cáo dài hạn tháng 5/2015 với tăng trưởng GDP trung bình hàng năm đạt 3,4% từ nay đến năm 2035. Tăng trưởng kinh tế trong những năm tới sẽ bị ảnh hưởng một phần do giảm thu nhập từ dầu thô và khí đốt do giá năng lượng thấp hơn và giảm đầu tư. Sau đó, giá năng lượng được dự báo sẽ trở lại mức trước đó khiến tăng thu nhập. Cùng với tăng trưởng dân số mạnh sẽ hỗ trợ cho tăng trưởng kinh tế cho tới năm 2035.

Dự báo tăng trưởng nhu cầu dầu thô trong năm 2016 - 2017 tăng chậm lần lượt ở mức 2,2% (185 nghìn thùng/ngày) và 1,9% (165 nghìn thùng/ngày) phản ánh sự gia tăng mạnh trong nhu cầu nguyên liệu hóa dầu và điều chỉnh giảm trong các lĩnh vực khác. Triển vọng trung hạn tới năm 2020 có rất ít thay đổi. Điều này phản ánh nhu cầu có xu hướng giảm trong vận tải, công nghiệp, thương mại nhưng lại có xu hướng tăng trong tiêu thụ nguyên liệu hóa dầu và nhu cầu của các nhà máy điện.

Điều chỉnh giảm lớn nhất là trong triển vọng vận tải dài hạn do gia tăng số lượng xe ô tô tiết kiệm nhiên liệu. Ngoài ra, tốc độ tăng trưởng của nhu cầu vận tải cũng được hạ xuống. Cuối cùng là một số nước trong đó có Các Tiểu vương quốc A-rập thống nhất (UAE) sẽ tăng giá bán lẻ nhiên liệu. Việc tăng chi phí nhiên liệu sẽ tăng sức hấp dẫn đối với các loại xe tiết kiệm nhiên liệu và cũng khiến một số người giảm mong muốn sở hữu xe.

• Châu Phi

Nhu cầu dầu thô tiếp tục giảm trong nửa đầu của năm 2015, do nhu cầu giảm ở Nigeria, Morocco và Libya. Nhu cầu tăng trở lại trong nửa cuối của năm nhờ tình trạng thiếu hụt nguồn cung ở Nigeria giảm, trong khi tăng trưởng nhu cầu ở Libya và Morocco vẫn âm. Theo số liệu ước tính ban đầu trong báo cáo ngắn hạn đầu năm 2016 cho thấy tổng nhu cầu châu Phi vào năm 2015 tăng 1,2% (46 nghìn thùng/ngày).

Trong triển vọng dài hạn đến năm 2035, nhu cầu dầu thô được điều chỉnh giảm nhẹ với điều chỉnh giảm nhu cầu trong lĩnh vực vận tải nhưng tăng trong nhu cầu dầu cho hóa dầu, điện và các lĩnh vực công nghiệp. Nhu cầu dầu thô được dự báo tăng 1,5%/năm và đạt 5,3 triệu thùng/ngày trong năm 2035. Lĩnh vực vận tải chiếm tới 50% tăng trưởng trong giai đoạn 2015 - 2035. Gia tăng dân số cũng như kinh tế phát triển hơn là yếu tố khiến tăng trưởng nhu cầu thêm 0,7 triệu thùng/ngày trong năm 2035 từ các lĩnh vực khác.

1.2. Nguồn cung

1.2.1. Nguồn cung ngoài OPEC

• Bắc Mỹ

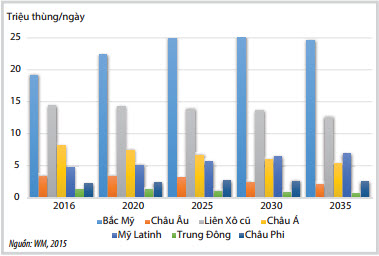

Bắc Mỹ vẫn sẽ là khu vực đóng góp nhiều nhất trong phần cung gia tăng của nhóm các nước ngoài OPEC với nguồn cung dự báo sẽ tăng từ mức trung bình 19,2 triệu thùng/ngày (năm 2016) lên 25,0 triệu thùng/ngày (năm 2025) và đạt 24,6 triệu thùng/ngày vào năm 2035. Trong đó khai thác dầu thô của Mỹ dự báo sẽ chậm lại trong giai đoạn sau năm 2020, Canada được dự báo sản lượng khai thác sẽ ổn định cho tới năm 2030 bù đắp cho phần sản lượng dự báo sẽ giảm ở Mexico.

• Mỹ Latinh

Tổng nguồn cung dầu thô các nước Mỹ Latinh dự báo sẽ tăng từ mức trung bình 4,7 triệu thùng/ngày trong năm 2016 lên 5,1 triệu thùng/ngày vào năm 2020 và chạm mức 6,9 triệu thùng/ngày vào năm 2035. Brazil là nước đóng góp lớn nhất trong phần sản lượng gia tăng của khu vực và theo dự báo của WM Brazil sẽ đạt mức 74% lượng cung dầu khu vực gia tăng vào năm 2035.

• Châu Âu

Khai thác dầu thô châu Âu dự báo sẽ ổn định và không có nhiều thay đổi cho tới năm 2020 với mức sản lượng dao động trong khoảng 3,3 triệu thùng/ngày. Sản lượng trong giai đoạn trước 2020 không có nhiều thay đổi do nguồn cung từ các mỏ trưởng thành được thay thế bởi một số dự án mới đi vào hoạt động trong ngắn hạn, một số mỏ có sản lượng khá tốt tiêu biểu như Johan Svendrup. Tuy nhiên những mỏ này cũng không duy trì được mức sản lượng cao sau năm 2020 và theo đó, WM dự báo sản lượng khai thác dầu thô của châu Âu sẽ giảm sau năm 2020 do khai thác dự báo sẽ chậm và đạt mức sản lượng trung bình 3,0 triệu thùng/ngày và sau đó giảm xuống chỉ còn khoảng 2,1 triệu thùng/ngày vào năm 2035.

• Nga và Caspia

Nga và khu vực các nước Caspia nguồn cung đạt mức trung bình 14,36 triệu thùng/ ngày trong năm 2015, chiếm xấp xỉ 27% nguồn cung dầu thô các nước ngoài OPEC. Trong ngắn hạn, nguồn cung các nước khu vực này dự báo sẽ khá ổn định, dự báo sẽ tiếp tục tăng lên mức sản lượng 14,37 triệu thùng/ngày vào năm 2018. Trong nhóm các nước này, Nga sẽ tiếp tục là nước đóng góp nhiều nhất trong nguồn cung, khoảng 78%. Trong dài hạn nguồn cung có thể gia tăng khá lớn từ Kazakhstan, đặc biệt từ siêu mỏ Kashagan, nếu các tiến bộ công nghệ được triển khai kịp thời. Tuy nhiên, khai thác của Azerbaijan sẽ giảm trong suốt giai đoạn từ nay đến năm 2035.

giadau2

|

| Hình 3. Dự báo nguồn cung dầu thô ngoài OPEC giai đoạn 2016 – 2035 |

• Châu Á và châu Đại Dương

Khai thác dầu thô các nước khu vực châu Á - Thái Bình Dương dự báo đạt mức trung bình 8,2 triệu thùng/ngày trong năm 2016 và sau đó đi xuống với mức giảm trung bình 2%/năm trong giai đoạn tới năm 2035. Một số nước có sản lượng giảm trong khu vực do các mỏ khai thác bước vào giai đoạn trưởng thành, mặc dù được bù đắp bằng phần gia tăng sản lượng khai thác của Australia vào cuối thập kỷ này nhưng xu hướng giảm vẫn là chủ đạo. Theo đó, sản lượng khai thác dầu thô của châu Á - Thái Bình Dương sẽ giảm xuống mức trung bình 7,5 triệu thùng/ngày vào năm 2020 và chỉ còn khoảng 5,3 triệu thùng/ngày vào năm 2035.

• Châu Phi

Các nước ngoài OPEC tại châu Phi hiện chỉ chiếm khoảng 4% tổng lượng cung dầu thô các nước ngoài OPEC. Mặc dù sản lượng dự báo đạt 2,3 triệu thùng/ngày trong năm 2016 và tăng lên 2,6 triệu thùng/ngày vào năm 2025, tuy nhiên đóng góp từ nguồn cung ngoài OPEC tại châu Phi vẫn khá hạn chế ở mức dưới 5% trong tổng cơ cấu nguồn cung các nước ngoài OPEC.

• Trung Đông

Sản lượng khai thác dầu thô của các nước ngoài OPEC tại khu vực Trung Đông dự báo sẽ chỉ ổn định khi các vấn đề bất ổn tại Syria và Yemen bùng phát từ năm 2011 được giải quyết. Làn sóng phản đối các thể chế của Chính quyền Tổng thống Syria - Bashar Hafezal-Assad và hậu quả của vấn đề nội chiến ảnh hưởng rất lớn tới khai thác dầu thô tại nước này. Khai thác dầu của Yemen hiện cũng khá hạn chế. Theo đó, tổng nguồn cung dầu thô của các nước ngoài OPEC ở khu vực Trung Đông chỉ đạt 1,31 triệu thùng/ngày trong năm 2014, với nguồn cung khá nghèo nàn từ Syria và Yemen, giảm xuống 1,27 triệu thùng/ngày trong năm 2015 và dự báo nguồn cung chỉ còn khoảng 1,26 triệu thùng/ngày trong năm 2016. Nguồn cung các nước ngoài OPEC khu vực Trung Đông dự báo sẽ chỉ còn khoảng 1,2 triệu thùng/ngày vào năm 2020 và 0,6 triệu thùng/ngày vào năm 2035.

1.2.2. Nguồn cung OPEC

• Lybia

Tình hình chính trị của Lybia vẫn còn khá phức tạp, với hai chính phủ tồn tại để kiểm soát và thể hiện tính hợp pháp của mình. Tranh chấp giữa các phe phái tại Libya, bao gồm cả nhóm liên kết với Nhà nước Hồi giáo (IS) đã tạo nên cuộc nội chiến dai dẳng. Khai thác dầu thô liên tục biến động do các mỏ dầu và cơ sở hạ tầng khai thác dầu khí thường xuyên là mục tiêu của các nhóm đối lập. Cùng với đó, tình trạng đình công khá phổ biến do thiếu tiền lương bởi nguồn tiền thu được từ dầu ít đi. Hiện tại, khai thác dầu tại Libya vẫn gặp rất nhiều thách thức trong việc phục hồi sản xuất.

WM giả định rằng các điều kiện này sẽ cải thiện dần dần theo thời gian đến giữa năm 2017 và theo đó, dự báo của WM đối với khai thác dầu của Libya sẽ chỉ còn khoảng 0,42 triệu thùng/ngày vào năm 2016 và sau đó tăng lên xấp xỉ 1 triệu thùng/ngày vào năm 2020 và khoảng 1,75 triệu thùng/ngày vào năm 2035.

• Iraq

Dự báo sản lượng Iraq tăng trung bình hơn 200.000 thùng/ngày cho tới năm 2030 do phát triển xuất khẩu ở miền Nam vào năm 2015, sau sự ra đời của nhà máy pha trộn dầu nặng Basrah.

Trong dài hạn WM giả định Dự án cung cấp nước biển chung - Common Seawater Supply Project (CSSP) để bơm ép vào các mỏ đang phát triển ở miền Nam Iraq nhằm gia tăng khai thác sẽ đi vào hoạt động năm 2022, làm gia tăng sản lượng. Ở miền Bắc Iraq, giả định rằng tổ chức IS vẫn tồn tại cho đến cuối năm 2019. Một giả thiết nữa đó là các đường ống xuất khẩu dầu của Iraq được sửa chữa. Nhà máy Lọc dầu Baiji vẫn chưa hoạt động trong 4 năm qua, nhưng sẽ đóng góp tăng trưởng sản lượng ở phía Bắc từ năm 2021. WM dự báo khai thác dầu thô Iraq sẽ đạt 4,2 triệu thùng/ngày trong năm 2016, sau đó tăng trưởng khá ổn định và đạt khoảng 5,7 triệu thùng/ngày vào năm 2025 và 6,8 triệu thùng/ ngày vào năm 2035.

• Iran

Thỏa thuận hạt nhân đạt được vào tháng 7/2015 giữa Iran và các nước P5+1 cho phép Iran cung cấp dầu trở lại thị trường và điều này là cơ sở để WM cho rằng sản lượng khai thác dầu thô của Iran sẽ tiếp tục tăng trong giai đoạn từ nay đến năm 2035, dựa trên giả định lệnh trừng phạt sẽ được dỡ bỏ vào năm 2016. Tuy nhiên Iran sẽ mất thời gian để thiết lập các dự án với các công ty nước ngoài và WM không đặt kỳ vọng giao dịch có thể được ký kết trước năm 2017. Ngoài ra các biện pháp trừng phạt vẫn có thể được tiếp tục nếu điều tra viên phát hiện Iran không tuân thủ các điều khoản của thỏa thuận này.

Tổng sản lượng khai thác dầu thô theo dự báo của WM sẽ đạt mức trung bình 3,2 triệu thùng/ngày trong năm 2016, tăng lên 3,7 triệu thùng/ngày vào năm 2020 và tăng lên 4,6 triệu thùng/ngày vào năm 2035.

• Các Tiểu vương quốc A-rập thống nhất

Khai thác dầu thô được dự báo sẽ tăng từ 2,9 triệu thùng/ngày (năm 2016) lên 3,5 triệu thùng/ngày (năm 2035), chủ yếu là kết quả của một hàng loạt các dự án mở rộng công suất của các Công ty Abu Dhabi. Các dự án phát triển thêm bao gồm Upper Zakum, Sata al-Razboot.

• Kuwait

Do luật pháp của Chính phủ, đầu tư nước ngoài trong lĩnh vực dầu khí thượng nguồn bị hạn chế, mặc dù các khoản đầu tư vào công ty liên doanh hóa dầu được phép. Điều này tiếp tục trì hoãn việc thăm dò và hoạt động phát triển cho đến năm 2020 mặc dù một số dự án mở rộng trong những năm gần đây đã nâng công suất khai thác dầu thô lên khoảng 3,0 triệu thùng/ngày. Mở rộng công suất đang là mục tiêu rất cụ thể thông qua việc phát triển các mỏ phức tạp và có chi phí tốn kém, bao gồm cả dầu nặng (< 20API) trong các vỉa Lower Fars khu vực Ratqa và dầu nhẹ/condensate trong các vỉa Jurassic ở miền Bắc Kuwait.

WM nhận định khai thác dầu thô tại Kuwait sẽ tiếp tục duy trì mức sản lượng trên cho đến hết thập kỷ này. Từ 2020 - 2035, WM giả định đầu tư nước ngoài vẫn ở mức khiêm tốn, năng lực sản xuất dầu thô dự báo sẽ tăng nhẹ lên 3,4 triệu thùng/ngày.

1.2.3. Nguồn cung phi truyền thống

Nguồn cung phi truyền thống (nhiên liệu sinh học, hóa lỏng khí (GTL), hóa lỏng than (CTL) và dầu đá phiến) sẽ tăng thêm 4,2 triệu thùng/ngày vào năm 2030 và 4,5 triệu thùng/ ngày vào năm 2035, chiếm 4,1% tổng lượng cung nhiên liệu lỏng thế giới.

Nhu cầu tiêu thụ nhiên liệu sinh học toàn cầu được dự báo sẽ tăng từ 2,2 triệu thùng/ngày năm 2015 lên tới 3,0 triệu thùng/ngày năm 2035. Năm 2015 tiêu thụ thực tế lớn hơn dự báo trước đó của WM 60.000 thùng/ngày do tổng nhu cầu nhiên liệu vận chuyển cao và tiêu thụ ethanol ở Brazil tăng trưởng mạnh. Tuy nhiên, WM dự báo tăng trưởng nhu cầu tiêu thụ nhiên liệu sinh học sẽ yếu đi từ sau năm 2020, với lượng tiêu thụ thấp hơn 400.000 thùng/ ngày vào năm 2035 do sự tiêu dùng nhiên liệu sinh học E10 ở Mỹ được coi như rào cản tiêu thụ ethanol trong nhiều năm qua. Một số dự án ethanol cellulosic cao cấp đã bắt đầu được khởi động trong năm qua, nhưng đến nay lượng cung nhiên liệu sinh học cellulose vẫn rất hạn chế. Trong dài hạn, WM kỳ vọng nguồn nhiên liệu này sẽ được đẩy mạnh để sẵn sàng cung cấp cho thị trường.

2. Dự báo giá dầu thô

WM dự báo giá dầu thô sẽ hồi phục trong giai đoạn cuối năm 2016 sau đợt giảm giá từ 6 tháng cuối năm 2014. Theo đó, giá các loại dầu thô thế giới sẽ bước vào chu kỳ tăng giá mới với mức giá trung bình năm 2016 đối với dầu thô Brent (theo mức giá danh nghĩa) sẽ đạt 60,7 USD/thùng trong 2016, tăng lên 95,4 USD/thùng vào năm 2020 và đạt mức 162,34 USD/thùng vào năm 2035. Trong khi đó, EIA dự báo mức giá trung bình năm 2016 đối với dầu thô Brent khoảng 37,43 USD/thùng, tăng lên mức 50 USD/thùng vào năm 2017, chạm mức 91,13 USD/thùng vào năm 2025 và đứng ở mức 122,20 USD/thùng vào năm 2035.

Nhìn chung, dự báo giá dầu thô Brent trong ngắn hạn của WM tương đối đồng nhất với xu hướng dự báo của EIA. Tuy nhiên, trong dài hạn mức chênh lệch giữa dự báo giá dầu thô Brent theo WM (số liệu dự báo đưa ra vào tháng 12/20151) chênh lệch khá nhiều so với số liệu dự báo trong phương án cơ sở (reference case) của EIA (số liệu dự báo đưa ra vào tháng 4/20152). Theo nhận định của nhóm tác giả, nguyên nhân chính ảnh hưởng tới số liệu dự báo trên là do thời điểm đưa ra số liệu dự báo của WM và EIA không đồng nhất về mặt thời gian.

Dự báo giá dầu thô của WM đưa ra dựa trên giả định rằng OPEC và Saudi Arabia không cắt giảm sản lượng để hỗ trợ giá dầu trong giai đoạn đến năm 2035. Thay vào đó, giá cả được quyết định bởi sự thay đổi cán cân cung - cầu trên nguyên tắc cơ bản của quy luật thị trường. Giá dầu có xu hướng bị biến động do ngành công nghiệp khai thác dầu sẽ có những hành động cần thiết để cân bằng đầu tư ở thượng nguồn với nhu cầu thị trường và giảm rủi ro chính trị.

2.1 Vai trò của OPEC trên thị trường

Trong một thập kỷ qua, Saudi Arabia và khối OPEC đã phản ứng với giá dầu thấp bằng cách cắt giảm sản lượng để thúc đẩy tăng giá. Tuy nhiên, cuộc họp của OPEC vào tháng 11/2014 đã mang lại một sự thay đổi đáng kể khi Saudi Arabia và các nước thành viên vùng vịnh A-rập quyết định tăng sản lượng để giành lại thị phần. Một năm sau đó, những nỗ lực để duy trì thị phần đã thành công. Sản lượng dầu của Saudi Arabia tăng từ 9,7 triệu thùng/ngày cuối tháng 11/2014 lên đến 10,2 triệu thùng/ngày hiện nay. Sản lượng dầu của Mỹ không còn tăng với tỷ lệ hàng năm hơn 1 triệu thùng/ngày và hiện tại giảm theo từng tháng.

Một vài nhà sản xuất, như Venezuela, cho biết OPEC nên cắt giảm sản lượng để thúc đẩy giá, nhưng Saudi Arabia và các nước thành viên vùng vịnh A-rập đã tuyên bố sẽ xem xét việc cắt giảm sản lượng nếu các thành viên khác của OPEC như Iraq và Iran, hoặc các nước ngoài OPEC đồng ý cắt giảm sản lượng, tuy nhiên đã không có dấu hiệu cắt giảm sản lượng nào. Trong khi đó, Iran tuyên bố quốc gia này sẽ không giảm sản xuất sau khi lệnh trừng phạt được dỡ bỏ. Nếu OPEC tiếp tục nhắm tới mục tiêu thị phần và không giảm sản lượng để hỗ trợ giá dầu thì WM cho rằng khả năng sản xuất dầu thô của OPEC sẽ cao hơn sản lượng hiện tại.

WM giả định Saudi Arabia sẽ tiếp tục giữ công suất dự phòng khoảng 2 triệu thùng/ngày. Mặc dù điều này sẽ tốn kém nhưng nó sẽ giúp Saudi Arabia tránh được tình trạng thiếu hụt nguồn cung khi một trong những nguồn cung của quốc gia này bị cắt giảm. Saudi Arabia sẽ không thay đổi mục tiêu tối đa hóa lợi ích nhu cầu dầu thế giới và sản lượng của họ, và một cách để đảm bảo mục tiêu này là ngăn chặn các thời kỳ giá dầu tăng đột biến khiến các quốc gia tiêu thụ dầu phải phát triển các nguồn năng lượng khác. WM dự đoán khả năng sản xuất Saudi Arabia sẽ tăng từ mức trung bình 12,3 triệu thùng/ngày năm 2015 lên đến 12,9 triệu thùng/ngày năm 2035.

2.2. 2020 - 2035

Từ năm 2020 đến năm 2025, giá dầu sẽ tiếp tục suy yếu do nguồn cung dầu của Mỹ tăng trưởng với tốc độ nhanh. WM dự báo giá dầu thô Brent dao động trong khoảng 87 USD/thùng năm 2020 và 83 USD/thùng năm 2023 khi công suất dự trữ của OPEC tăng tới 6,8 triệu thùng/ngày. Dự báo sự tăng trưởng nguồn cung mạnh mẽ của Mỹ sẽ khôi phục giá dầu Brent lên gần 90 USD/ thùng trong năm 2020, sau đó giảm xuống 83 USD/thùng năm 2023 và giữ ở dưới mức 90 USD/thùng cho đến năm 2027, sau đó tăng lên khi ngành công nghiệp này đối mặt với thời kỳ suy giảm sản xuất của OPEC v nguồn cung tăng lên.

Năm 2030, WM dự báo giá dầu Brent trung bình đạt 100 USD/thùng dựa trên dự báo công suất dự trữ của OPEC giảm xuống còn 4,15 triệu thùng/ngày, khoảng 4,4% nhu cầu dầu toàn cầu. Điểm này được điều chỉnh giảm so với dự báo hồi tháng 5/2015 của WM cho giá dầu Brent ở mức 116 USD/thùng trong năm 2030. Dự báo đã tính đến triển vọng áp dụng công nghệ mới công nghệ bơm ép thủy lực trong khai thác dầu và chi phí cận biên trong khai thác cao hơn so với giai đoạn 2020 - 2030 bởi giai đoạn này giá dầu dự báo vẫn ở mức thấp.

Đến năm 2035, công suất dự phòng của OPEC được dự báo sẽ giảm tới mức tối thiểu là 1,08 triệu thùng/ngày (khoảng 1% nhu cầu dầu thế giới). Điều này thể hiện sự kém hiệu quả trong sản xuất khi phải tăng chi phí cao để đáp ứng nhu cầu tăng trưởng liên tục. Nguồn cung ngoài OPEC được dự báo đạt đỉnh tại 2028 - 2029 ở mức 64,80 triệu thùng/ngày, đã tính đến sản xuất dầu từ các nguồn khác bên ngoài nước Mỹ trong dự báo này.

Giá dầu Brent được dự báo sẽ tăng từ mức dự kiến trung bình hàng năm 100 USD/thùng năm 2030 lên đến 110 USD/thùng năm 2035, phản ánh sự gia tăng chi phí từ các nguồn cung cần thiết để đáp ứng nhu cầu dầu mỏ tiếp tục tăng trưởng ngoài OECD.

3. Kết luận

Từ những thông tin dự báo của WM và EIA, có thể rút ra một số xu hướng sau đối với thị trường dầu thô thế giới giai đoạn 2016 - 2035:

• Giá dầu thô thế giới sẽ hồi phục trong giai đoạn cuối năm 2016 và bắt đầu chu kỳ tăng giá trở lại từ sau năm 2017.

• Tăng trưởng nhu cầu dầu thô thế giới trong dài hạn (giai đoạn từ năm 2016 đến năm 2035) chủ yếu đến từ các nước khu vực châu Á - Thái Bình Dương, trong đó phần lớn tập trung tại Trung Quốc và Ấn Độ. Trong khi đó, một số khu vực như Bắc Mỹ, châu Âu, tăng trưởng nhu cầu dầu thô giai đoạn sau 2020 được dự báo sẽ chậm lại do nhiều nước tại các khu vực này áp dụng thành công những tiến bộ khoa học công nghệ trong việc tiết kiệm nhiên liệu cho lĩnh vực giao thông vận tải và ảnh hưởng của năng lượng thay thế.

• Nguồn cung dầu thô thế giới sẽ tiếp tục tăng trưởng trong giai đoạn từ nay tới năm 2035 với lượng cung gia tăng phần lớn đến từ việc gia tăng khai thác dầu thô của các nước ngoài OPEC, khai thác dầu đá phiến của Mỹ và dầu cát tại Canada.

Tài liệu tham khảo

1. EIA. Annual energy outlook 2015. 4/2015.

2. EIA. Short-term energy and summer fuels outlook. 2/2016.

3. Wood Mackenzie. Global macro oils long-term outlook h1 2015 report. 5/2015.

4. Wood Mackenzie. Global macro oils long-term outlook h2 2015 report. 12/2015.

5. Wood Mackenzie. Global macro oils short-term outlook january 2016 report. 1/2016.