Thị trường dầu khí: Thị trường dầu thô và khuynh hướng phát triển

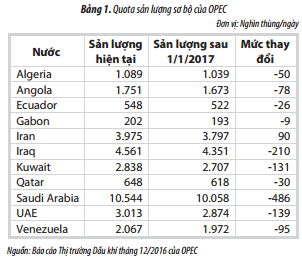

Tại hội nghị này, nội dung sơ bộ của các điểm lớn trong thỏa thuận cắt giảm sản lượng của OPEC đã được thông qua nhưng nội dung chi tiết vẫn chưa được tất cả thành viên của khối thống nhất. Số liệu sản lượng giảm sau 1/1/2017 (Bảng 1) được so sánh với mức sản lượng tháng 10/2016, tuy nhiên số liệu từ các nguồn tin chênh lệch nhau khá nhiều do con số về sản lượng hiện tại được công bố khác nhau. Tổng sản lượng của OPEC từ sau 1/1/2017 sẽ giảm 1,2 triệu thùng/ngày so với sản lượng tháng 10/2016. Trong đó, Saudi Arabia chấp nhận giảm sản lượng gần 500.000 thùng/ngày, một dấu hiệu cho thấy nước này đã thừa nhận chiến lược “ngập lụt thị trường” của họ đã thất bại. Các tiểu vương quốc A-rập (UEA) và Kuwait sẽ giảm 139.000 và 131.000 thùng/ngày. Iraq dự định giảm 210.000 thùng/ngày, tuy nhiên tình hình chiến sự trong nước của Iraq hiện nay đang gia tăng, cũng như ngân sách nhà nước đang cần nhiều tiền và chính quyền địa phương đang kiểm soát mức sản lượng ở nhiều khu vực sản xuất dầu lớn, nhất là các mỏ ở miền Bắc Khối lượng giảm của các nước còn lại thấp hơn 100.000 thùng/ngày. Trong khi đó, Iran, Libya, Nigeria, Indonesia… tăng quota vì cần phục hồi kinh tế sau một thời gian dài đình trệ. Tuy nhiên, vấn đề tôn trọng kỷ luật, chấp hành nghiêm chỉnh các nghị quyết khối từ xưa đến nay vẫn luôn là nguy cơ đe dọa đến thành công của chiến lược chung của tổ chức này.

Những thông tin trên đưa tới hy vọng rằng ngành dầu khí đang dần thoát khỏi khủng hoảng, nhưng điều này có trở thành hiện thực hay không phải chờ thực tiễn trả lời. Do đó, để có cơ sở dự báo khuynh hướng phát triển thị trường trong ngắn hạn và trung hạn cần phải phân tích tình hình cung cầu hiện nay trên thế giới.

Về cầu, theo Báo cáo Thị trường Dầu khí của IEA phát hành ngày 13/12/2016, nhu cầu dầu thô toàn thế giới trong Quý IV/2016 sẽ đạt 96,95 triệu thùng/ ngày và dự báo tăng trưởng nhu cầu trong năm 2017 sẽ đạt 1,3 triệu thùng/ngày do mức tăng của các nước đang phát triển chỉ vừa đủ bù cho mức giảm tiêu thụ của các nước OECD. Trung Quốc là nước tiêu thụ nhiều dầu nhất châu Á nhưng trong Quý III/2016 mức gia tăng nhu cầu đã giảm so với cùng kỳ năm 2015, chủ yếu trong sản xuất công nghiệp. Gia tăng cầu ở Ấn Độ có chiều hướng mạnh hơn nhưng chỉ đạt mức 420.000 thùng/ngày trong tháng 8/2016. Dự báo nhu cầu của Ấn Độ trong năm tới vẫn tăng cao nhất trong lĩnh vực vận tải và dân dụng.

Về cung, trong tháng 9/2016 sản lượng dầu thô thế giới đã tăng gần 700.000 thùng/ngày, trong đó các nước ngoài OPEC chiếm gần 400.000 thùng, chủ yếu từ Nga và Kazakstan. Cuối tháng 11/2016, sản lượng dầu thô toàn cầu đạt gần 97 triệu thùng/ngày. Nga đã vượt sản lượng thời chính quyền Liên Xô cũ, đạt 11,1 triệu thùng/ngày. Tuy nhiên, sản lượng của khối ngoài OPEC trong 2 tháng cuối năm 2016 lại giảm 900.000 thùng/ngày và dự báo năm 2017 sẽ tăng lại khoảng 400.000 thùng/ngày. Ở Mỹ, sản lượng dầu thô giảm chủ yếu trong lĩnh vực dầu phi truyền thống theo chính sách năng lượng của chính quyền Obama để tranh thủ nhập khẩu dầu thô giá rẻ, nhưng dưới chính quyền của tân Tổng thống Donald Trump thì chưa rõ sản lượng dầu năm 2017 và sau 2017 sẽ tăng hay giữ nguyên như trước.

Theo Báo cáo Thị trường Dầu khí của OPEC phát hành tháng 12/2016, sản lượng của OPEC hiện nay đạt 33,87 triệu thùng/ngày và sẽ giảm xuống còn 32,5 triệu thùng/ngày trong năm 2017 nếu Nga thực hiện giảm 300.000 thùng/ngày và cả khối nghiêm chỉnh chấp hành theo quyết định của Hội nghị thường niên ngày 30/11/2016. Dầu thô dự trữ thương mại của OECD trong tháng 10/2016 giảm 15,3 triệu thùng, còn 3.027 triệu thùng do các nhà máy lọc dầu tăng hoạt động nhưng sau đó tăng trở lại.

Một ẩn số rất lớn đối với diễn biến giá dầu trong năm 2017 là chính sách năng lượng của tân Tổng thống Mỹ Donald Trump. Đảng Cộng hòa đại diện cho quyền lợi của các tỷ phú đang thắng thế trên chính trường Mỹ và bản thân ông Trump muốn khai thác nhiều dầu trong nội địa để giảm sự phụ thuộc vào nguồn cung từ OPEC. Nhu cầu dầu lớn để phục vụ cho khôi phục kinh tế Mỹ, với tư cách là nước nhập khẩu dầu ròng cao nhất trên thế giới, Mỹ cần giá dầu thấp. Nếu nguồn dầu phi truyền thống Mỹ được tăng cường khai thác thì tình trạng không cân bằng giữa cung và cầu trên thị trường thế giới rất khó khắc phục như mong đợi. Nếu kịch bản này xảy ra, dù OPEC và Nga có cắt giảm sản lượng thì tốc độ tăng giá dầu trong năm tới cũng rất thấp. Do đó, các nhà nghiên cứu thị trường rất dè dặt trong dự báo giá dầu. Theo dư luận chung, giá dầu trong năm 2017 sẽ nằm trong khoảng 50 - 60USD/thùng và có thể tăng nhẹ trong các năm tiếp theo khi khủng hoảng kinh tế thế giới được phục hồi. Như vậy, chiến lược phát triển của các tập đoàn dầ khí các nước nên đặt trong bối cảnh giá dầu thấp chứ không nên kỳ vọng vào giá dầu cao như trước.

Dự báo thị trường diesel thế giới

Từ năm 1985 đến nay, diesel là nhiên liệu sử dụng trong ngành vận tải được ưa chuộng ở các nước phát triển, nhất là ở châu Âu. Tuy nhiên, trong vài năm gần đây ở thị trường này, khuynh hướng sử dụng xăng thay cho diesel ngày càng mạnh vì loại xe chở hàng cùng với xe chở khách loại nhỏ rất phổ biến cộng với giá xăng thấp kéo dài.

Trong thị trường châu Âu, nhu cầu gia tăng diesel đã giảm ở 5 nước tiêu thụ sản phẩm dầu lớn nhất là Đức, Anh, Pháp, Italia và Tây Ban Nha. Theo dự báo của hãng tư vấn JBC Energy, châu Âu chỉ tiêu thụ khoảng 6,7 triệu thùng/ngày xăng và diesel trong năm 2016 và từ nay đến 2020 mỗi năm chỉ tăng 15.000 thùng/ngày, một mức tăng không đáng kể. Tuy nhiên, đây không phải là thông tin buồn cho diesel vì nhu cầu nhiên liệu này cho lĩnh vực vận tải sử dụng loại xe cỡ lớn và các tàu chở hàng container trên sông, biển vẫn tăng, nhất là ở châu Á.

ExxonMobil cho rằng trong 25 năm tới tất cả các loại sản phẩm lọc dầu dùng trong vận tải sẽ “dịch chuyển đáng kể về hướng diesel” vì hoạt động thương mại thế giới tăng, còn nhu cầu xăng hầu như không tăng như trước nữa. Hiện nay, diesel đáp ứng được 35% nhu cầu nhiên liệu cho ngành vận tải toàn cầu và sẵn sàng nâng lên mức 40% trong thời gian tới. Có đến 80% lượng diesel có mặt trên thị trường được tiêu thụ bởi các xe vận tải cỡ lớn và diesel là loại nhiên liệu đang được khách hàng ưa chuộng. Theo IEA, dù tình hình châu Âu biến đổi thế nào thì sự dịch chuyển về hướng sử dụng diesel vẫn là xu thế chính trên thị trường thế giới và xăng cũng sẽ mất vị trí thống trị trong lĩnh vực vận tải. Lượng diesel tiêu thụ vào năm 2030 sẽ đạt 24 triệu thùng/ngày, nói cách khác, mức tăng hàng năm từ nay đến năm 2040 sẽ đạt 1 triệu thùng/ngày. Trong lúc đó, mức tăng lượng xăng tiêu thụ ở các nước ngoài OECD sẽ chỉ đủ bù cho sự sụt giảm của loại nhiên liệu này trong các nước OECD. Mặc dù nhu cầu diesel trong ngành vận tải sẽ tăng nhanh hơn xăng vượt mức 24 triệu thùng/ngày vào năm 2040 nhưng nhu cầu này đối với các ngành ngoài vận tải lại giảm khoảng 2,1 triệu thùng/ngày.

Mức tiêu thụ diesel trong các lĩnh vực khác nhau cũng không đồng đều. Trong vận tải biển, nhu cầu diesel hàm lượng lưu huỳnh thấp của các nước châu Âu vào khoảng năm 2020 sẽ tăng khi các quy chế quản lý phát thải ô nhiễm khắt khe hơn của Tổ chức Hàng hải Quốc tế (IMO) bắt đầu có hiệu lực. Chuyên gia phân tích của JBC Energy Michael Dei-Michei cho rằng trong giai đoạn 2020 - 2030, nhu cầu diesel của châu Âu mỗi năm sẽ giảm khoảng 90.000thùng/ngày, phần chủ yếu là do lượng phương tiện vận tải của các đoàn thương thuyền suy giảm. Ông hy vọng nhu cầu diesel và mazut năm nay và các năm tiếp theo sẽ không đổi trước khi bước vào giai đoạn giảm nhẹ trong những năm cuối giai đoạn 2015 - 2040.

Công ty tư vấn IHS cũng cho rằng nhu cầu diesel của các xe vận tải nhỏ (dưới 6 tấn) trên thế giới sẽ giảm trong thập kỷ tới và mức giảm mạnh nhất là ở châu Âu. Hiện nay các phương tiện dùng nhiên liệu diesel chiếm hơn một nửa trong tổng số phương tiện vận tải nhưng sẽ giảm 38% đến năm 2028. Riêng châu Âu, số xe chạy xăng sẽ vượt số xe chạy diesel vào khoảng năm 2018 - 2019.

Châu Âu cũng là một vấn đề đối với một số các nhà sản xuất xe ô tô lớn ở châu Âu, đặc biệt sau vụ scandal về lượng khí phát thải năm ngoái của một hãng sản xuất xe của Đức. Hãng này đã nhận lỗi về số liệu kiểm tra lượng NOx và hạt bụi phát thải vào tháng 10/2015 cũng như lượng phát thải CO2 và lượng tiết kiệm nhiên liệu không chính xác trên 800.000 xe đã bán ra thị trường trong tháng 11/2015. Vụ scandal này có thể tác động nhất định tới nhu cầu diesel trong dài hạn ở cả châu Âu và Mỹ, nhất là vấn đề mức thuế đánh vào diesel đang được tranh luận ở các nghị trường. Công ty tư vấn năng lượng Wood Mackenzie ước tính chính phủ các nước đã giảm mức chiết khấu thuế đánh vào diesel, nên có khoảng 15% số người lái xe đã chuyển sang dùng xăng thay cho diesel. Dựa trên số xe bán ra trên thị trường, Mackenzie cho rằng số lượng xe chạy diesel ở các nước EU giảm từ mức 100 triệu chiếc hiện nay xuống còn 61 triệu chiếc vào năm 2035, trong lúc xe chạy xăng sẽ tăng từ 135 triệu chiếc lên 167 triệu chiếc trong thời gian đó. ệ quả là vào năm 2035 nhu cầu diesel ở EU sẽ giảm 16 triệu tấn, còn nhu cầu xăng sẽ tăng thêm 17 triệu tấn.

Về phương diện các nhà máy lọc dầu, nhu cầu diesel giảm đối với các loại xe chở khách nhỏ có thể đẩy xu thế giảm sự phụ thuộc giữa hoạt động vận tải và chủng loại nhiên liệu để cải thiện lợi nhuận cho hoạt động lọc dầu đồng thời thúc đẩy tiêu thụ xăng ở các khu vực sản xuất quá nhiều xăng.

Mặc dù vậy, mức tiêu thụ diesel ở châu Mỹ và châu Á lại là tín hiệu lạc quan cho các nhà lọc dầu. JBC Energy hy vọng mức tiêu thụ diesel Mỹ có thể tăng mỗi năm 14.000 thùng/ngày trong 5 năm nữa từ mức 4 triệu thùng/ngày hiện nay. Giai đoạn năm 2020 - 2030 hệ số gia tăng nói trên có thể giảm xuống còn 7.000 thùng/ngày mỗi năm vì những yêu cầu cao về giảm thiểu khí phát thải, sử dụng nhiên liệu sạch có thể thúc đẩy ngành vận tải phải chuyển sang dùng nhiên liệu khí đốt thay cho nhiên liệu gốc dầu.

Tóm lại, rất khó để dự báo chính xác điều gì sẽ xảy ra đối với ngành công nghiệp dầu mỏ nói chung và lọc dầu nói riêng tại thời điểm hiện nay. Các mô hình có thể rất đối nghịch nhau nhưng đều có xác suất trở thành hiện thực gần như nhau. Tuy nhiên những nhà buôn nhiên liệu diesel vẫn hy vọng những cố gắng phát triển kinh tế - thương mại với tốc độ cao của các nước châu Á sẽ giúp cho nhu cầu diesel tăng trong trung hạn và dài hạn như dự báo của JBC Energy. Nếu hy vọng này thành sự thật thì trong 5 năm tới nhu cầu diesel và xăng ở châu Á và châu Mỹ sẽ tăng mỗi năm 125.000 thùng/ngày và trong các thập kỷ tiếp theo có thể tăng lên đến 150.000 thùng/ ngày mỗi năm. Nhưng các tín hiệu từ châu Á đều có tính hai mặt. Trung Quốc từ nhiều thập kỷ qua là nước có hệ số tăng trưởng nhu cầu năng lượng cao nhất thế giới từ năm 2015 đã bắt đầu chậm lại. Fu Chengyu, Chủ tịch Tập đoàn Sinopec năm 2015 đã dự báo nhu cầu diesel Trung Quốc sẽ đạt đỉnh vào năm 2016 vì từ cuối năm 2014 nhu cầu loại nhiên liệu này đang dừng tăng. nhiễm không khí do xe chở khách gây ra ở mọi nơi, nhất là ở các đô thị đã đến mức báo động đỏ nên những dự báo lạc quan rất khó được chấp nhận.

Ở Ấn Độ, từ năm 2014 nhiên liệu được trợ giá nên diesel giữ vị trí thống trị trong hệ thống vận tải. Mỗi ngày ngành giao thông tiêu thụ đến 1 triệu thùng diesel, chiếm gần 70% tổng lượng diesel sử dụng trong cả nước. Vận tải đường bộ chiếm 60% lượng xe vận tải hàng hóa dưới dạng container và 35% xe bus cũng như gần 2/3 phương tiện vận tải đường sắt dùng nhiên liệu diesel. Năm 2015 ngành vận tải Ấn Độ tiêu thụ 1,4 triệu thùng diesel/ngày; 400.000 thùng xăng/ngày và tổng sản phẩm lọc dầu 3,8 triệu thùng/ngày. IEA dự báo đến năm 2040, Ấn Độ sẽ tiêu thụ 3,4 triệu thùng diesel/ngày, nhưng nhu cầu xăng chỉ 1,9 triệu thùng/ngày và tổng nhu cầu sản lượng sản phẩm lọc dầu cả nước sẽ đạt 9,8 triệu thùng/ngày. Ở thời điểm đó Ấn Độ có thể vượt qua Trung Quốc về mức tăng nhu cầu năng lượng và sẽ giữ vai trò động lực phát triển năng lượng thế giới trong các thập kỷ tiếp theo.

Với thông tin có được đến cuối năm 2015, có thể kết luận từ nay đến năm 2040 các nước đang phát triển sẽ chiếm toàn bộ mức tăng nhu cầu năng lượng sử dụng toàn thế giới. Vì vậy, các công ty lọc dầu cũng như các nhà hoạch định chiến lược phát triển hoạt động hạ nguồn cho ngành dầu khí cần điều chỉnh mục tiêu sao cho phù hợp với khuynh hướng của nhu cầu thị trường trong tương lai.

Thị trường LNG

Giá khí tự nhiên thấp (3,5USD/triệu Btu) và sự dồi dào nguồn cung không phản ánh tính bền vững vốn có của thị trường LNG thế giới. Theo nghiên cứu của IEA công bố ngày 23/11/2016 tại Tokyo, “sự thừa thãi hiện nay không nên xem như một đặc trưng cấu trúc hay một biểu hiện của mức độ an ninh cao của thị trường LNG. Rõ ràng khi những điều kiện thị trường thay đổi bất ngờ do nhu cầu khí đốt tăng đột ngột thì cấu trúc an ninh của nó cũng thay đổi theo”. IEA tập trung nghiên cứu 2 yếu tố chính của an ninh khí đốt toàn cầu là: cấu trúc hạ tầng của công nghiệp LNG đang bị tác động đến mức nào do sự thừa thãi khí đốt trên thị trường đặc biệt trong lĩnh vực hóa lỏng khí và các nguồn cung LNG trong thực tế có tính uyển chuyển đến đâu. Các tác giả nhận thấy cơ sở hạ tầng xuất khẩu LNG ít linh hoạt trong sản xuất, khoảng 15% công suất xuất khẩu không được sử dụng, tương đương với tổng công suất xuất khẩu của Malaysia và Indonesia. Ở một số nước, thiếu nguồn cung khí nguyên liệu là nguyên nhân chính gây ra tình trạng lã g phí công suất đã được xây dựng. Phần còn lại là do các vấn đề liên quan đến an ninh và kỹ thuật. Các thiết bị của nhà máy LNG phục vụ cho xuất khẩu đã thay đổi rất nhiều kể từ năm 2011 cả về cấu trúc giá bán lẫn các đặc trưng công nghệ. Các nhà máy mới đang được đưa vào thị trường ồ ạt trong những năm gần đây ở một số nước được cho là một chủ trương sai lầm vì đã làm cho cán cân cung cầu LNG không cân bằng thay đổi chậm. Tuy nhiên những nước có nguồn cung khí nguyên liệu dồi dào lại cho rằng, khi xảy ra gián đoạn nguồn cung hoặc cầu tăng đột ngột thì công suất thừa sẽ ngay lập tức được huy động đưa vào sản xuất và lượng LNG thương phẩm sẽ nhanh chóng chảy về những nơi có nhu cầu xa xôi nhất hơn là khí khô. Điều này giải thích vì sao các nhà máy LNG của Mỹ và Australia được thiết kế công suất cao nhưng công suất sử dụng hiện nay lại thấp.

Trong số các nhà sản xuất LNG, Qatar chiếm hơn một nửa của các nguồn cung chưa ký hợp đồng. Nigeria, Trinidad-Tobago và Guinea xích đạo đã cung cấp lượng LNG linh hoạt nhất, theo hợp đồng giao sau lẫn hợp đồng giao ngay, tạo ra những thay đổi cơ cấu thị trường tiêu thụ LNG truyền thống.

Kinh nghiệm của Nhật Bản khi nguồn cung điện bị gián đoạn sau sự kiện Fukushima là minh chứng cho sự cần thiết phải có những hệ thống năng lượng linh hoạt để xử lý khi sự cố xảy ra. Mặt khác, nhu cầu khí đốt của châu Âu thấp phần lớn là do khủng hoảng kinh tế cũng như thiếu những nhà máy phát điện dùng nhiên liệu đa dạng và điều này làm tăng nguồn cung LNG mà Nhật Bản cần làm cho giá LNG trên thị trường Nhật Bản giảm.

Với việc giá LNG hiện nay giảm rất nhiều so với trước đây và ngày càng mở rộng nguồn cung, nhiều dự báo cho rằng khí đốt và LNG sẽ được dùng cho phát điện nhiều hơn, thay thế cho than đá gây nhiều ô nhiễm môi trường cũng như hạn chế việc phát triển điện hạt nhân, nguồn điện vừa quá đắt tiền vừa chứa nhiều nguy cơ cho xã hội trong khi chưa có gì đảm bảo về an toàn sản xuất ngay cả ở những nước phát triển nhất về khoa học và công nghệ trên thế giới.

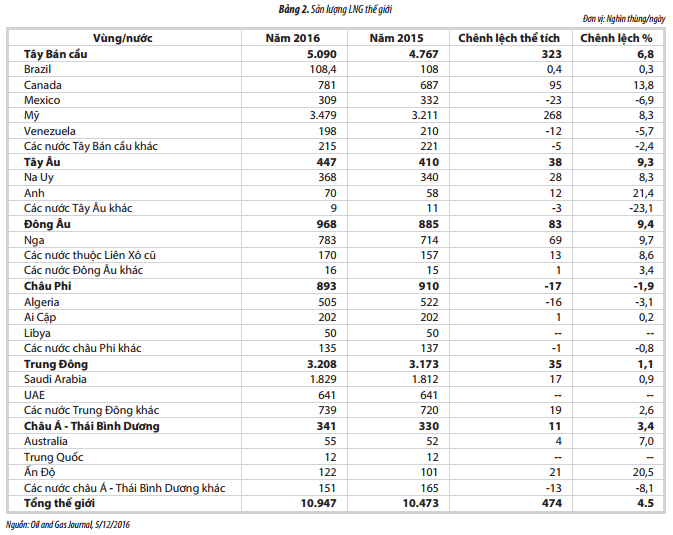

Bên cạnh LNG, khí thiên nhiên lỏng, NGL (bao gồm propane, butane, pentane và hydrocarbon mạch dài ngưng tụ ở thể lỏng trong điều kiện áp suất, nhiệt độ trên mặt đất) cũng là nguồn nhiên liệu cho phát điện, phát nhiệt trong công nghiệp và sinh hoạt dân dụng cũng như nguồn nguyên liệu cho hóa dầu được cung cấp ngày càng nhiều trên thị trường (Bảng 2). Giá NGL ở Mỹ trong 5 năm biến thiên theo hướng giảm, từ năm 2011 đến cuối năm 2016 đã giảm khoảng 3,3 lần, từ 15,6 USD/triệu Btu xuống còn 4,5 USD/triệu Btu, ngang với giá khí khô và dự báo khuynh hướng này sẽ tiếp tục trong thời gian tới.

Diễn biến trong việc triển khai thực hiện chiến lược công nghiệp khí đốt Thái Lan

Khác với nhiều nước châu Á, Thái Lan đang muốn giảm sự phụ thuộc quá lớn vào khí đốt của nền an ninh năng lượng trong 2 thập niên tới. Năm 2015, Hội đồng Chiến lược Năng lượng Quốc gia Thái Lan đã phê chuẩn kế hoạch phát triển điện lực, trong đó đặt ra mục tiêu giảm tỷ phần điện khí trong tổng công suất phát điện của nước này từ 65% hiện nay xuống 37% vào năm 2036 mặc dù trong khoảng thời gian đó nhu cầu khí đốt cho nền kinh tế Thái Lan đang tăng.

Từ năm 2005 đến nay, trữ lượng khí đốt Thái Lan tiếp tục suy giảm vì gần như không có những phát hiện mới để bù đắp cho sản lượng khai thác. Tỷ số trữ lượng/sản lượng (R/P) đang dừng ở mức 5,5 vào cuối năm 2015, theo Báo cáo Thị trường Năng lượng toàn cầu tháng 6/2016 của BP. Kho dự trữ khí quốc gia không nhằm mục tiêu đáp ứng cho nhu cầu dài hạn. Theo Cedigaz, khí khai thác trong nước đã tăng 40% trong 10 năm qua từ 23,7 tỷ m3 (năm 2005) lên 39,8 tỷ m3 năm 2015. Khí tiêu thụ tăng từ 32,5 (năm 2005) lên 52,9 tỷ m3 năm 2015. LNG nhập khẩu tăng từ 3 triệu tấn năm trước lên 5 triệu tấn năm 2016. Theo Viện Nghiên cứu Năng lượng Oxford, Thái Lan phải nhập khẩu khoảng 20,4 tỷ m3 LNG/năm (tương đương 15 triệu tấn/năm) vào năm 2025. Dự báo này dựa trên giả thiết đến năm 2030 Thái Lan sẽ tiêu thụ 57,1 tỷ m3 và cả sản lượng nội địa cùng với khí nhập khẩu từ các mỏ ngoài khơi Myanmar sẽ bắt đầu giảm từ năm 2017 khoảng 5% mỗi năm.

Tập đoàn Thăm dò - Khai thác Dầu khí Quốc gia Thái Lan, PTTEP, sẽ tăng công suất chứa của kho dự trữ Map Ta Phut lên 10 triệu tấn/năm vào năm 2017 và tiếp tục nâng lên 11,5 triệu tấn vào năm 2019. Tập đoàn này cũng đã được phê chuẩn xây dựng một terminal nhập khẩu LNG nữa với công suất 5 triệu tấn/năm tại tỉnh Rayong với chi phí đầu tư dự kiến khoảng 1 tỷ USD. PTTEP đang thương thảo và đàm phán lại các thỏa thuận đã ký với các nhà cung cấp khí ở Đông Nam Á để mua khí đốt với giá rẻ hơn. Năm 2016 giá spot LNG ở Nhật Bản trung bình chỉ còn 4,9USD/triệu Btu so với mức giá 2 năm trước đây là 14USD/triệu Btu. Energy Aspects dự báo trong năm 2017 giá còn có thể giảm xuống đến 4,5USD/triệu Btu. Thái Lan cũng muốn ký những hợp đồng mua mới với các đối tác trước khi kết thúc năm 2016. Qatar và Australia là các nhà cung cấp đang được chọn. Tuy nhiên, để có thể làm các việc nói trên cần đầu tư ít nhất 10 tỷ USD vào lĩnh vực năng lượng trong vài năm tới để nâng cấp, mở rộng kho dự trữ đang có, xây dựng đường sắt để c ở LNG đến trung tâm các tỉnh, xây dựng mạng lưới xe tải để đưa hàng tới nơi tiêu thụ cuối cùng cũng như các bồn chứa ở đầu terminal nhập khẩu tại cảng Laem Chabang và Songkhla. Nhưng hiện nay các nhà đầu tư nước ngoài lại vấp phải một cản trở lớn về chế độ thuế cũng như thủ tục đàm phán đúng quy trình với một công ty quốc doanh.

PGS. TS. Trần Ngọc Toản (giới thiệu)