Một góc nhìn về thị trường dầu mỏ thế giới năm 2017

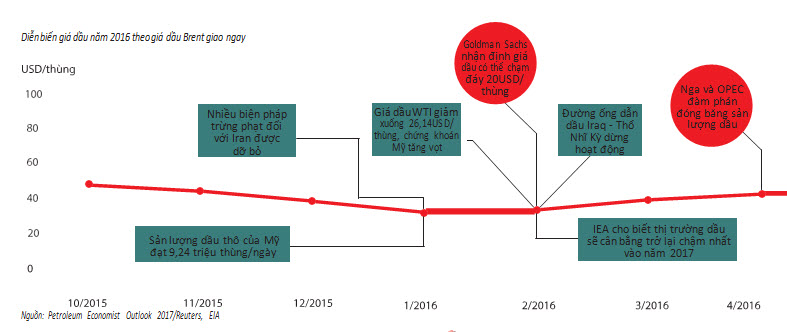

Trong năm 2016, giá dầu tăng muộn hơn so với các dự báo trong năm nhưng đây có thể coi là một điều đáng mừng nếu so sánh với tháng 1/2016 khi giá dầu xuống dưới 30USD/thùng. Giá dầu trung bình năm 2016 đạt 45USD/ thùng. Dù có xuất hiện một vài yếu tố chính trị bất ngờ, nhưng có thể coi đây là một khởi đầu mới cho các nhà sản xuất khi nhìn nhận mức giá hiện nay như một khoảng giá mới.

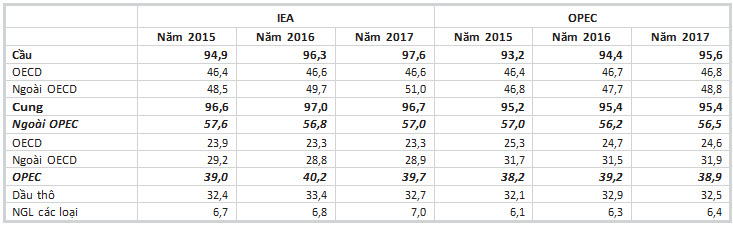

Nguồn cung dư thừa quá nhiều là nguyên nhân chính khiến giá dầu duy trì ở mức thấp. Cung dầu mỏ toàn cầu trong năm 2016 đạt 97 triệu thùng/ngày. Trong đó, cung dầu từ OPEC chiếm 40,2 triệu thùng/ngày, tăng 1,2 triệu thùng/ngày so với năm 2015. Sản lượng của Iran duy trì ở mức 3,72 triệu thùng/ngày, tăng 0,86 triệu thùng/ngày so với giai đoạn trước khi được gỡ bỏ lệnh trừng phạt. Sản lượng của Iraq đạt 4,61 triệu thùng/ ngày, tăng 0,6 triệu thùng/ngày so với năm 2015. Saudi Arabia vẫn dẫn đầu về sản lượng khai thác với trung bình 10,4 triệu thùng/ngày, tăng 230 nghìn thùng/ngày so với năm 2015. Một số vấn đề xảy ra ở các nước khác trong nhóm OPEC cũng không ảnh hưởng đến xu hướng tăng mạnh của sản lượng khai thác. Trong khi đó, nguồn cung dầu từ các nước ngoài OPEC giảm xuống còn 56,8 triệu thùng/ngày so với năm 2015.

Nhu cầu dầu thô trong năm 2016 tăng 1,4 triệu thùng/ngày, đạt 96,3 triệu thùng/ngày, nhưng không thể vượt qua lượng dầu đang dư thừa trên thị trường. Những lo lắng về kinh tế vĩ mô đặc biệt từ Trung Quốc và nhu cầu tiêu thụ dầu cho mùa đông ở các nước OECD giảm do mùa đông không lạnh cũng như sự suy yếu của các nền kinh tế xuất khẩu dầu mỏ đóng vai trò quan trọng trong sự sụt giảm nhu cầu dầu.

Giá dầu trong năm 2017 được nhận định sẽ tăng chậm, cho dù OPEC có cắt giảm sản lượng nhiều hơn so với dự kiến thì mức giá cao nhất cũng chỉ đạt 60USD/thùng. Nhưng trước khi đạt được mức giá này, thị trường sẽ vẫn còn chịu ảnh hưởng bởi giá dầu thấp. Khoảng giá dầu năm 2017 có thể xác định được sau khi các nước thành viên của OPEC nhóm họp ở Vienna vào ngày 30/11/2016 và đưa ra mức cắt giảm sản lượng sẽ được áp dụng vào tháng 1/2017.

|

Bảng 1. Nhu cầu và sản lượng dầu mỏ toàn cầu (2015 - 2017)

Nguồn: Báo cáo Thị trường Dầu khí tháng 12/2016 của IEA, OPEC

Có lẽ các nước thành viên OPEC khó có thể thống nhất để thực hiện mục tiêu cắt giảm sản lượng tối đa 1,23 triệu thùng/ngày theo quyết định của khối trong cuộc họp diễn ra tại Vienna cuối năm 2016. Mức cắt giảm này của OPEC mới có thể cân bằng cung - cầu dầu thô trong nửa đầu năm 2017, tuy nhiên sẽ khiến cả khối rơi vào tình trạng thâm hụt trong 6 tháng cuối năm. Ngoài ra, thỏa thuận trên được đưa ra đồng nghĩa với việc chính sách bảo vệ thị phần và thả nổi thị trường của Saudi Arabia sẽ kết thúc. Nền kinh tế của quốc gia này và các kế hoạch khác như việc phát hành cổ phiếu lần đầu tiên của Aramco đã chịu thiệt hại nặng khi giá dầu chỉ ở mức 45USD/thùng, vì vậy, chính quyền Riyhad muốn giá dầu cao hơn. Với thỏa thuận này, thị trường dầu mỏ trong năm 2017 sẽ tập trung vào việc OPEC quản lý nguồn cung như thế nào. Tuy nhiên, có 4 yếu tố sẽ khiến cho việc cắt giảm nguồn cung của nhóm trở nên khó khăn hơn.

Đầu tiên, thỏa thuận cắt giảm sản lượng của OPEC đưa ra vào cuối tháng 11/2016 tại Algiers không được đảm bảo khi Iraq, Iran cùng với một số quốc gia khác vẫn chưa chấp nhận mức quota sản lượng được đề ra cho từng quốc gia để thiết lập đường cơ sở về sản lượng của cả nhóm. Iraq vẫn mong muốn được miễn mọi hạn ngạch vì sản lượng hiện tại của quốc gia này đang thấp hơn sản lượng có thể đạt được như thời gian trước.

Thứ hai, Iran vẫn muốn tăng tối thiểu 200.000 thùng/ngày. Mục tiêu sản lượng của quốc gia này được đặt ở mức gần 4 triệu thùng/ngày nhưng bất chấp sự gia tăng nhanh chóng kể từ tháng 1, mức sản lượng mục tiêu này có thể sẽ không đạt được trong nửa đầu năm 2017. Tuy nhiên, lập trường gia tăng sản lượng mới sẽ ảnh hưởng tới nguồn cung của toàn nhóm. Saudi Arabia cần phải cắt giảm phần lớn sản lượng – nhưng nếu không áp dụng thành công mức quota sản lượng được đề ra theo thỏa thuận đối với Iran thì việc cắt giảm này sẽ không thành công.

Thứ ba, tăng trưởng sản lượng từ Nigeria và Libya trong năm 2017 có thể ngang bằng với sản lượng cắt giảm của các thành viên khác. Libya đã tăng sản lượng khoảng 400.000 thùng/ngày, đạt 0,66 triệu thùng/ ngày nhưng sẽ khó tăng nhiều hơn do phần lớn cơ sở hạ tầng khai thác bị hư hỏng trong 2 năm qua. Do đó, mục tiêu 0,9 triệu thùng/ngày và đạt mức sản lượng kỹ thuật dự kiến 1,2 triệu thùng/ngày cuối năm 2017 được đặt ra cho công ty dầu quốc gia khó có thể thực hiện. Sự phục hồi sản lượng của Nigeria, đạt trung bình 1,57 triệu thùng/ngày cũng có thể khiến thỏa thuận của OPEC khó đạt được. Tùy thuộc vào khả năng của chính phủ trong việc giải quyết các vấn đề ở khu vực đồng bằng sông Niger, Nigeria có thể sẽ cung cấp thêm 300.000 thùng dầu/ngày.

Vấn đề thứ tư thuộc về nhóm các nước ngoài OPEC. Nga dù có cam kết hỗ trợ cho việc cắt giảm sản lượng của OPEC hay không cũng sẽ tiếp tục tăng nguồn cung trong năm 2017. Quốc gia này đã bỏ quá nhiều nỗ lực để nâng cao hiệu quả thu hồi dầu ở Tây Siberia, cho nên sẽ khó có thể dừng khai thác ở khu vực này trong những tháng tới.

|

Nguồn cung cũng gia tăng từ các quốc gia khác. Ở Kazakhstan, sản lượng từ mỏ Kashagan đã được khởi động lại và sẽ cung cấp thêm ít nhất 200.000 thùng/ngày vào giữa năm 2017. Các dự án được khởi động khi giá ở vịnh Mexico cao hơn sẽ nâng sản lượng lên gần 15% đạt 1,9 triệu thùng/ngày vào năm 2017. Biển Bắc (Anh), Ghana, Canada cũng sẽ góp thêm nhiều thùng dầu vào năm tới.

Đó là lý do giá dầu năm 2017 phụ thuộc rất nhiều vào OPEC. Cơ quan Năng lượng Quốc tế (IEA) dự kiến cung dầu trong năm 2017 sẽ tăng 0,5 triệu thùng/ngày ở nhóm các nước ngoài OPEC. Giả sử dự báo tăng trưởng nhu cầu toàn cầu vào năm 2017 đạt 1,2 triệu thùng/ngày là chính xác, việc OPEC cắt giảm 1,23 triệu thùng/ngày từ mức sản lượng của tháng 10/2016 và gia tăng sản lượng từ các nước ngoài OPEC thấp, có thể giúp làm tổng nguồn cung toàn cầu giảm khoảng 0,7 triệu thùng/ngày. Do đó, việc cắt giảm sản lượng của OPEC sẽ làm giảm nhanh lượng dầu dư thừa và sản lượng khai thác mới.

|

Để tăng giá dầu thì thị trường dầu năm 2017 phải thắt chặt nguồn cung hơn nữa. Tuy nhiên, ở mức giá 45USD/thùng việc đàm phán thỏa thuận cắt giảm sản lượng dầu thành công đã rất khó khăn. Nếu giá dầu Brent đạt mức trên 60USD/thùng, có lẽ không chỉ Saudi Arabia và các nước thành viên OPEC mà cả các nước xuất khẩu dầu mỏ khác cũng có thể sẽ tăng sản lượng.

Nhu cầu dầu năm 2017 cũng gây nhiều lo lắng trên thị trường. Nhu cầu dầu sẽ không còn phụ thuộc vào Trung Quốc khi nền kinh tế và nhu cầu năng lượng của quốc gia này suy giảm. Ấn Độ được nhận định sẽ trở thành quốc gia có nhu cầu năng lượng lớn nhất thế giới, mặc dù nền kinh tế của của nước này đang phát triển nhanh, nhưng nhu cầu dầu vẫn chưa tạo được ảnh hưởng đáng kể. Theo dự báo của IEA, nhu cầu dầu toàn cầu trong năm 2017 dự kiến sẽ tăng khoảng 1,3 triệu thùng/ngày, đạt 97,6 triệu thùng/ngày. Có thể thấy, giá dầu thấp cũng không thể thúc đẩy nhu cầu dầu như trước đây.

Vẫn còn những yếu tố khiến cho thị trường trở nên khó dự đoán như cuộc tranh cử Tổng thống Mỹ. Việc ông Donald Trump đắc cử đã khiến dự đoán về nền kinh tế vĩ mô và một số dự án về nguồn cung của Mỹ trở nên khó xác định cũng như làm giảm cơ hội tăng lãi suất của Cục Dự trữ Liên bang Mỹ (FED). Nếu ông Trump nỗ lực thực hiện các chính sách như đã công bố trong chiến dịch tranh cử thì Mỹ sẽ nhanh chóng nâng thuế và các quy định về sản xuất, mở rộng thêm các diện tích khoan khai thác và giảm bớt các quy định về ô nhiễm, tức là bỏ qua các cam kết theo Hiệp định Paris về biến đổi khí hậu, khôi phục lại đường ống Keystone XL của TransCanada, tạo điều kiện cho các nhà khai thác dầu cát của Canada, thì sản lượng dầu chặt sít ở khu vực Bắc Mỹ có lẽ sẽ tăng nhanh với chi phí sản xuất thấp hơn. Ông Trump cũng có thể hỗ trợ các nhà sản xuất trong nước bằng cách hủy các thỏa thuận với Iran, có thể ảnh hưởng đến kế hoạch khai thác. Mặt khác, nếu Mỹ bắt đầu áp dụng các loại hàng rào thuế quan đối với hàng hóa Trung Quốc hoặc loại bỏ các hiệp định thương mại quốc tế thì năm 2017 sẽ rất khó khăn đối với các nền kinh tế mới nổi, tăng trưởng kinh tế toàn cầu cũng như nhu cầu dầu mỏ.

Các mối đe dọa đến nhu cầu dầu khác đến từ xe điện và thay đổi động cơ đốt trong. Rất nhiều nhà quản lý dầu vẫn chưa tin tưởng vào tiềm năng của xe điện, hay sử dụng khí trong giao thông vận tải. Tuy nhiên, một khi giá dầu năm 2017 tăng cao sẽ càng tạo điều kiện thuận lợi cho những thay đổi này.

Về cơ bản, OPEC đóng vai trò quan trọng trong việc ổn định thị trường năm 2017, mặc dù sẽ cần một thời gian để giải quyết các điều khoản trong thỏa thuận cắt giảm sản lượng. Nhưng nếu thỏa thuận này được thực hiện thì giá dầu có thể sẽ tăng, dự trữ dầu thô sẽ giảm và bắt đầu trở lại bình thường trong Quý IV/2017. Những thay đổi về nguồn cung và nhu cầu dầu mỏ trong năm 2017 sẽ là yếu tố quyết định chính. Tuy nhiên, nhận định thị trường và xây dựng các kế hoạch sản xuất kinh doanh năm 2017 ở khoảng giá dầu từ 45 - 60USD/thùng được coi là khoảng giá an toàn nhất cho các nhà sản xuất.

Quang Trung (theo PE Outlook 2017)