• Toàn cầu: Phê duyệt dự án lớn tiếp tục suy giảm.

Dù có tiềm năng đạt tới 32 quyết định đầu tư cuối cùng (FID) cho các dự án thượng nguồn toàn cầu trong năm 2024, nhưng chỉ có 20 dự án được phê duyệt – đây là năm thứ ba liên tiếp con số này giảm. Tổng vốn đầu tư được phê duyệt chỉ đạt 80 tỷ USD, tương đương chưa đầy 10 tỷ thùng dầu quy đổi (BOE), phản ánh cam kết duy trì kỷ luật vốn và bối cảnh vĩ mô ngày càng bất ổn. Các nguyên nhân chính đến từ sự chậm trễ của ADNOC, cũng như yếu tố chính trị tại Mozambique và Vương quốc Anh.

Dù một số dự án bị trì hoãn có thể tiến hành vào năm 2025, khả năng có cú bật mạnh trong số lượng FID là khá thấp.

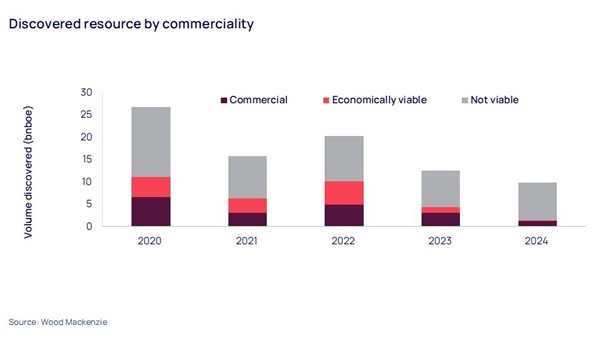

• Tầng địa chất: Kết quả thăm dò sụt giảm.

Hoạt động thăm dò năm 2024 ghi nhận số lượng giếng khoan thấp và số phát hiện thương mại ít nhất trong một thập kỷ. Dù kỳ vọng ban đầu là tăng nhẹ chi tiêu thăm dò và duy trì tỷ suất lợi nhuận ở mức 15%, thực tế chỉ có 20 phát hiện được công bố và chỉ một phần nhỏ có giá trị thương mại.

Năm 2025, hoạt động thăm dò sẽ tăng trở lại, đặc biệt tại các vùng nước sâu giàu tiềm năng như Namibia – điểm nóng toàn cầu – và khu vực Đông Địa Trung Hải, nơi đang đối mặt với nhiều thách thức trong việc thương mại hóa nguồn khí đã phát hiện.

• Châu Âu: Kế hoạch phát triển tại Síp và Thổ Nhĩ Kỳ.

Tại Síp, dự án Aphrodite gặp khó trong việc được phê duyệt do tranh cãi giữa Chevron và chính phủ. Cuối cùng, đôi bên đạt thỏa thuận khi Chevron đồng ý triển khai thiết bị nổi khai thác (FPU) tại vùng biển Síp, tăng số giếng và công suất lên 800 triệu feet khối khí/ngày. Tuy nhiên, cam kết đầu tư vẫn chưa chắc chắn, và nếu dự án không đủ cạnh tranh trong danh mục toàn cầu của Chevron, khả năng bị hoãn là cao.

Tại Thổ Nhĩ Kỳ, TPAO buộc phải điều chỉnh lại kế hoạch phát triển mỏ Sakarya do sản lượng khai thác thấp hơn kỳ vọng. Họ đã mua FPSO BW Opportunity và lên kế hoạch lắp đặt thêm FPU mới nhằm gia tăng công suất xử lý.

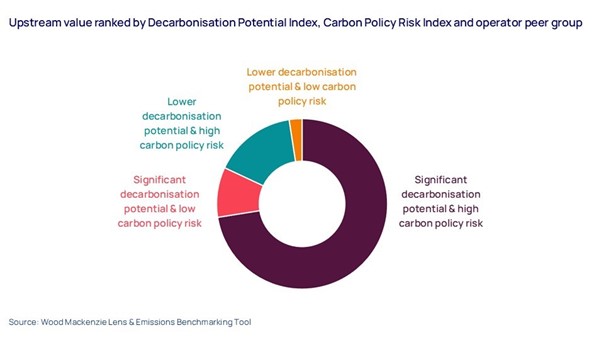

• Giảm phát thải: Ưu tiên gì cho các nhà điều hành?

Thay vì chỉ tập trung vào giảm cường độ phát thải, các công ty nên ưu tiên các tài sản giá trị cao với lượng phát thải tuyệt đối lớn và dòng tiền mạnh như các nhà máy LNG, dự án khai thác cát dầu và mỏ dầu lớn trên đất liền có tình trạng đốt khí đồng hành. Đây là những lĩnh vực có tiềm năng giảm phát thải lớn và tác động mạnh đến ngân sách carbon.

Hiện nay, 2/3 sản lượng toàn cầu đạt điểm trên trung bình về tiềm năng giảm phát thải và rủi ro chính sách carbon. Các khoản đầu tư mục tiêu vào các khu vực này là thiết yếu để đạt được hiệu quả môi trường rõ rệt.

• Châu Phi hạ Sahara: Nigeria chốt loạt thỏa thuận lớn.

Nigeria đã đạt một cột mốc quan trọng khi nhiều thỏa thuận lớn giữa các công ty dầu khí quốc tế và doanh nghiệp châu Phi được hoàn tất. Dù các thỏa thuận với Shell và TotalEnergies diễn ra chậm và phức tạp, cuối cùng vẫn được thông qua nhờ tính hợp lý thương mại.

Năm thỏa thuận chính – bao gồm Shell, TotalEnergies và ExxonMobil – đều đã hoàn tất hoặc được chính phủ chấp thuận và dự kiến sẽ chính thức hoàn thiện vào quý 1 năm 2025.

Minh Trí