Giới thiệu cơ chế định giá khí thiên nhiên tại Thái Lan

Tóm tắt

Sau hơn 35 năm phát triển ngành công nghiệp khí, công tác quản lý thị trường khí ở Thái Lan dần được hoàn thiện với việc áp dụng cơ chế trộn giá nhằm ổn định giá khí, đưa được các nguồn khí chi phí cao vào sử dụng và giảm bớt các rủi ro cho các hộ tiêu thụ. Bài báo phân tích các nhân tố giúp Thái Lan triển khai thành công việc quản lý và định giá khí thiên nhiên trên thị trường.

Từ khóa: Khí thiên nhiên, cơ chế quản lý, trộn giá khí, Thái Lan.

1. Giới thiệu

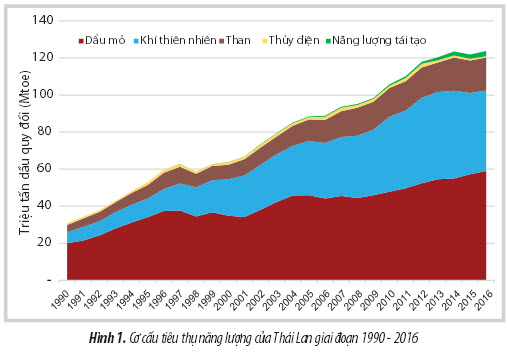

Thái Lan là quốc gia tiêu thụ năng lượng đứng thứ 20 trên thế giới [1], chiếm khoảng 0,93% tổng mức tiêu thụ năng lượng toàn cầu trong năm 2016 với tốc độ tăng trưởng trung bình đạt khoảng 5,58%/năm trong giai đoạn từ 1990 - 2016. Trong cơ cấu tiêu thụ năng lượng của Thái Lan, tỷ trọng dầu mỏ giảm dần từ mức 65% xuống 48% trong khi khí thiên nhiên tăng từ 19% lên gần 35%, than đá duy trì ở mức 14% và tỷ trọng các dạng năng lượng tái tạo tăng dần từ năm 2004 đến nay.

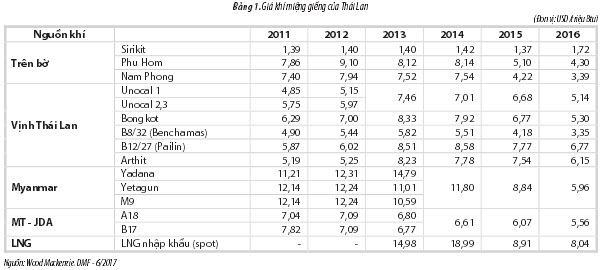

Khí thiên nhiên bắt đầu được khai thác ở Thái Lan từ năm 1981. Chỉ sau 10 năm, sản lượng khí của Thái Lan đã đạt mức 8,6 tỷ m3 và nhanh chóng tăng lên mức 41,6 tỷ m3 trong năm 2014. Mặc dù sản lượng khí bắt đầu sụt giảm nhưng trong năm 2016, Thái Lan đứng thứ 21 trên thế giới về sản lượng khí thiên nhiên và thứ 41 về trữ lượng xác minh (206 tỷ m3). Khí thiên nhiên đang được sử dụng chủ yếu để phát điện nhưng có xu hướng giảm dần trong một thập kỷ trở lại đây.

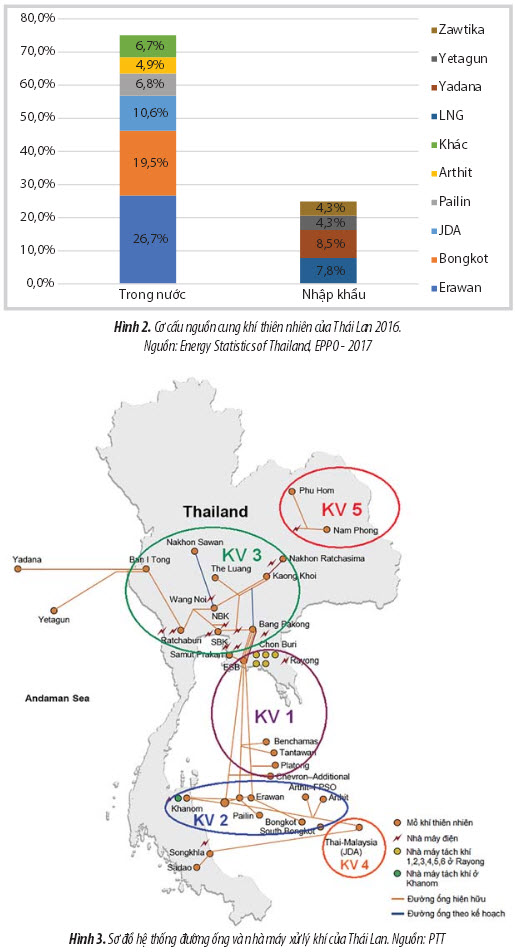

Khí thiên nhiên được khai thác từ các mỏ ngoài khơi khu vực vịnh Thái Lan gồm: Unocal (Erawan), Arthit, Bongkot, Pailin, Khu vực khai thác chung Malaysia - Thái Lan (MT - JDA) và chỉ đáp ứng được khoảng 80% tổng nhu cầu khí trong nước (Hình 2). Vì vậy, từ rất sớm Thái Lan đã phải nhập khẩu khí qua đường ống (PNG) từ Myanmar (các mỏ Yadana, Yetagun, Zawtika) và gần đây là khí thiên nhiên hóa lỏng (LNG). Trong năm 2012, Công ty Dầu khí Quốc gia Thái Lan (PTT) đã ký hợp đồng nhập khẩu LNG kéo dài 20 năm với Qatargas và gần đây nhất là các thỏa thuận với Shell và BP để cung ứng thêm khoảng 1 triệu tấn LNG/năm. Theo dự báo [2], thị trường khí của Thái Lan sẽ bắt đầu thiếu hụt từ năm 2018 khi nhu cầu khí vượt quá nguồn cung trong nước và LNG nhập khẩu, đồng thời sản lượng trong nước tiếp tục suy giảm và có thể sẽ cạn kiệt vào năm 2034. LNG sẽ tiếp tục là nguồn cung khí quan trọng khi Thái Lan dự kiến mở rộng công suất cảng nhập LNG tại Map Ta Phut lên 11,5 triệu tấn/năm vào năm 2019, đồng thời Thái Lan sẽ phải tìm cách hợp tác với Campuchia để phát triển nguồn khí tại khu vực chồng lấn giữa 2 nước.

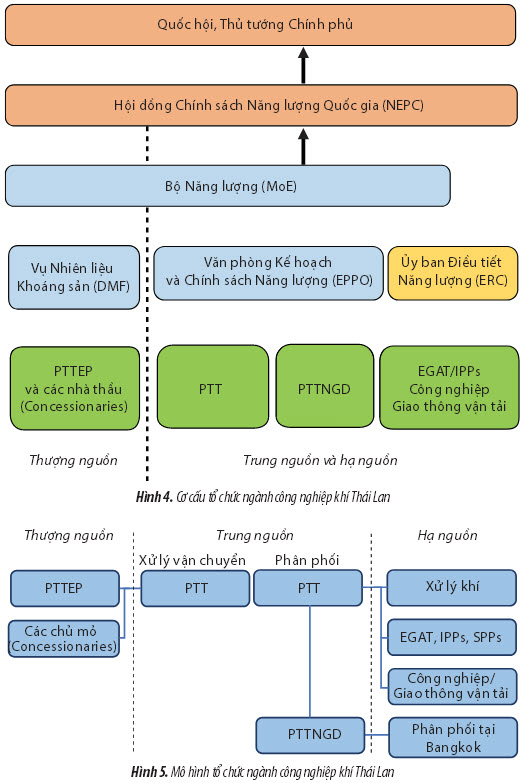

Về cơ sở hạ tầng, Thái Lan sở hữu mạng lưới đường ống dẫn khí để đưa khí khai thác ngoài khơi tới miền Trung và Nam Thái Lan. Một số đường ống thu gom và phân phối khí do các công ty nước ngoài sở hữu nhưng hệ thống đường ống thu gom và vận chuyển chính vẫn thuộc quyền quản lý và điều hành của PTT. Với việc nguồn khí từ các mỏ ngoài khơi vịnh Thái Lan đang suy giảm, PTT sẽ phải tập trung vào nguồn LNG và cơ sở hạ tầng liên quan. Ngoài ra, PTT cũng cần có kế hoạch xây dựng cơ sở hạ tầng nhập khẩu khí trong trường hợp công suất điện than và năng lượng tái tạo không phát triển theo dự kiến.

Về nhu cầu, khí thiên nhiên chủ yếu được cung ứng cho khu vực miền Trung và phía Nam Thái Lan (khoảng 97%). PTT là đầu mối thu mua khí duy nhất từ thượng nguồn và bán trực tiếp cho các khách hàng gồm: Công ty Điện lực Quốc gia Thái Lan (EGAT), các nhà máy điện tư nhân (IPPs/SPPs), các nhà máy xử lý khí (GSPs), phương tiện giao thông sử dụng khí thiên nhiên (NGV), các nhà máy hóa dầu và hộ tiêu thụ công nghiệp.

Mặc dù trong năm 2015, giá khí đến hộ tiêu thụ cuối cùng đã giảm 18% trong lĩnh vực điện và 50% trong lĩnh vực công nghiệp nhưng tổng nhu cầu khí chỉ tăng 3%. Điều này do tốc độ tăng trưởng kinh tế thấp và sự cạnh tranh của các loại nhiên liệu thay thế trong lĩnh vực phát điện và công nghiệp.

2. Quản lý ngành công nghiệp khí của Thái Lan

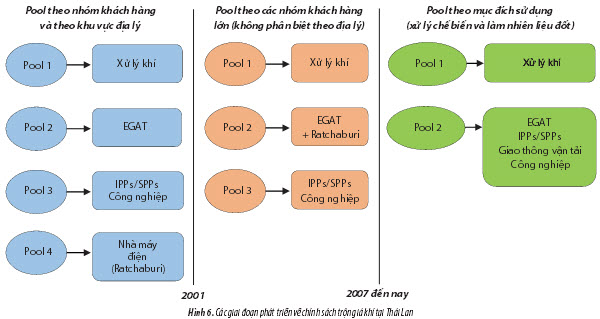

Công tác quản lý nhà nước đối với hoạt động của ngành công nghiệp khí Thái Lan, đặc biệt là trong vấn đề định giá khí đến các hộ tiêu thụ cuối cùng được tổ chức thực hiện đồng bộ với sự tham gia của Chính phủ/ Hội đồng Chính sách Năng lượng Quốc gia (NEPC), Bộ Năng lượng (MoE) và Ủy ban Điều tiết Năng lượng (ERC). PTT chỉ hoạt động kinh doanh thuần túy và không tham gia vào hoạt động quản lý nhà nước (Hình 4).

Ở cấp quyết định chính sách, NEPC là cơ quan tham mưu tối cao trong lĩnh vực năng lượng của Thái Lan, chịu trách nhiệm tư vấn các chính sách năng lượng và kế hoạch quản lý phát triển năng lượng cho Chính phủ. NEPC quy định giá các loại năng lượng đồng thời theo dõi, giám sát, cộng tác, hỗ trợ và xúc tiến hoạt động của các tổ chức có quyền hạn và trách nhiệm liên quan đến lĩnh vực năng lượng;

Ở cấp giám sát, MoE chịu trách nhiệm triển khai thực hiện chính sách và quản lý chủ yếu EPPO và DMF;

Ở cấp độ phát triển chính sách, EPPO chịu trách nhiệm quản trị và xây dựng các chính sách, kế hoạch năng lượng phục vụ sự phát triển bền vững của quốc gia đồng thời quản lý các doanh nghiệp nhà nước liên quan đến năng lượng, thiết lập cước phí đường ống, là cơ quan phân tích và tư vấn chính sách năng lượng quan trọng của Thái Lan.

Cũng tại cấp độ này, ERC có vai trò quan trọng vì đây là cơ quan giám sát độc lập và tách biệt hoàn toàn khỏi hệ thống chính sách, hoạt động nhằm mục tiêu đảm bảo sự công bằng giữa người tiêu dùng, nhà sản xuất và các nhóm lợi ích khác có liên quan. ERC còn có trách nhiệm ngăn ngừa lạm dụng sức mạnh độc quyền, cấp phép cho các tổ chức hoạt động trong lĩnh vực năng lượng, điều tiết việc phân phối điện, giám sát về mặt kỹ thuật và an toàn trong vận hành hoạt động.

Trong mô hình tổ chức công nghiệp khí của Thái Lan (Hình 5), khâu thượng nguồn chủ yếu dựa vào sự đầu tư và hoạt động cạnh tranh của các nhà đầu tư nước ngoài (chủ yếu trên cơ sở hợp đồng tô nhượng); khâu trung và hạ nguồn được tổ chức tập trung với vai trò nổi trội của PTT; lĩnh vực điện giữ vai trò quan trọng trong sự phát triển của thị trường khí; dự báo và quy hoạch phát triển khí và điện luôn được xem xét trong mối quan hệ chặt chẽ với nhau.

Trong lĩnh vực thượng nguồn, các hoạt động tìm kiếm thăm dò và khai thác khí thiên nhiên chủ yếu do các công ty dầu khí nước ngoài thực hiện. Trong đó, Chevron là nhà thầu nước ngoài lớn nhất, chiếm 70% tổng sản lượng của các mỏ khí ngoài khơi vịnh Thái Lan. Về phía Thái Lan, PTTEP (Công ty Thăm dò Khai thác Dầu khí trực thuộc PTT) là đơn vị duy nhất hoạt động trong lĩnh vực thượng nguồn với 18 dự án tìm kiếm thăm dò và khai thác khí thiên nhiên (trong đó 10 dự án với tư cách là nhà điều hành và 8 dự án là đối tác liên doanh). Chính phủ Thái Lan điều hành lĩnh vực thượng nguồn trên cơ sở đảm bảo lợi ích của PTT và các công ty dầu khí nước ngoài. Vì vậy, PTTEP không được hưởng bất kỳ đặc quyền nào khi tham gia vào hoạt động thăm dò, khai thác dầu khí, hay nói cách khác PTTEP hoạt động như một nhà thầu độc lập.

Trong lĩnh vực vận chuyển và phân phối khí, mặc dù không có quy định pháp lý về việc các nhà thầu phải bán khí cho PTT, nhưng hoạt động mua bán, vận chuyển và phân phối khí thiên nhiên chủ yếu do PTT thực hiện, ngoài ra còn có PTTNGD (liên doanh giữa PTT và International Power) chiếm một thị phần rất nhỏ. Có thể thấy việc PTT nắm quyền sở hữu (chủ yếu) và vận hành hệ thống đường ống dẫn khí giúp cho việc quản lý cũng như thực thi các chính sách về khí trở nên thuận tiện hơn. Tuy nhiên, ERC đã ban hành quy định cho phép bên thứ 3 có thể tiếp cận hệ thống đường ống khí và cảng nhập LNG. Đây được coi là tín hiệu tốt nhằm thúc đẩy cạnh tranh và công bằng trong thị trường năng lượng của Thái Lan và giảm bớt ảnh hưởng của PTT đối với thị trường.

Trong lĩnh vực hạ nguồn, đối tượng sử dụng khí thiên nhiên chủ yếu là các nhà máy điện khí (năm 2010, hơn 70% sản lượng khí thiên nhiên được sử dụng cho phát điện); trong đó tiêu thụ khí lớn nhất là các nhà máy điện trực thuộc EGAT, còn lại là các công ty điện tư nhân. Ngoài ra, khí thiên nhiên còn được cung cấp cho các nhà máy xử lý khí để tạo ra nguyên liệu đầu vào cho lĩnh vực hóa dầu, các hộ tiêu thụ công nghiệp và giao thông vận tải.

3. Cơ chế định giá khí của Thái Lan

Các giai đoạn phát triển của cơ chế định giá khí

Thái Lan đã ban hành Luật Năng lượng 2007 nhằm quản lý và điều tiết hoạt động các ngành năng lượng [3], với quan điểm, mục tiêu như sau:

- Đảm bảo nguồn cung và an ninh năng lượng đồng thời đảm bảo công bằng đối với cả người tiêu dùng và người sản xuất;

- Bảo vệ quyền lợi của người tiêu dùng bằng cước phí và chất lượng dịch vụ;

- Tăng cường cạnh tranh trong lĩnh vực năng lượng và ngăn chặn việc lạm dụng sức mạnh độc quyền;

- Nâng cao hiệu quả sử dụng năng lượng;

- Khuyến khích phát triển các nguồn năng lượng tái tạo nhằm hạn chế tác động đối với môi trường.

Với quan điểm, mục tiêu quản lý ngành năng lượng nói chung và mô hình quản lý ngành khí tập trung như phân tích ở trên, Thái Lan đã áp dụng cơ chế trộn giá để quản lý giá khí. Mô hình trộn giá khí được thể hiện trên Hình 6.

- Giai đoạn trước năm 2001: khí thiên nhiên được chia thành 4 hệ thống giá (gọi tắt là Pool) trên cơ sở phân bố theo khu vực địa lý của nguồn và hộ tiêu thụ:

+ Pool 1 gồm toàn bộ nguồn khí từ vịnh Thái Lan, sử dụng cho các nhà máy xử lý khí;

+ Pool 2 là nguồn khí trong nước, sử dụng cho các nhà máy phát điện của EGAT;

+ Pool 3 là nguồn khí trong nước, sử dụng cho các hộ tiêu thụ công nghiệp và IPPs/SPPs;

+ Pool 4 là nguồn khí nhập khẩu từ Myanmar, sử dụng cho nhà máy điện của EGAT và IPPs tại Ratchaburi.

- Giai đoạn từ 2001 - 2007: gộp nhóm hộ tiêu thụ điện (các nhà máy điện lớn) sử dụng nguồn khí trong nước (từ vịnh Thái Lan) và nguồn nhập khẩu qua đường ống từ Myanmar thành 1 Pool.

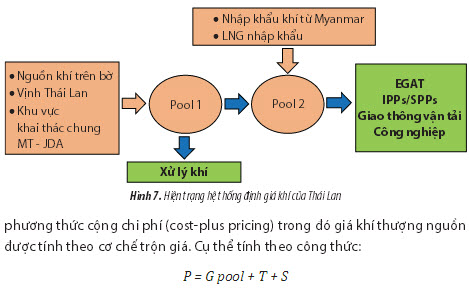

- Giai đoạn từ 2007 đến nay: Thái Lan áp dụng mô hình 2 Pool, trong đó Pool 1 gồm toàn bộ nguồn khí từ vịnh Thái Lan sử dụng cho các nhà máy xử lý khí và Pool 2 là toàn bộ nguồn khí sử dụng cho các nhóm hộ tiêu thụ còn lại. Từ năm 2010, ý tưởng về việc chỉ xây dựng 1 giá khí bán buôn duy nhất đã được các nhà quản lý và nghiên cứu của Thái Lan cân nhắc. Tuy nhiên, Chính phủ Thái Lan vẫn tiếp tục để vận hành 2 Pool khí nhằm duy trì mức giá khí ưu đãi (thấp nhất có thể) cho các dự án xử lý khí và chế biến hóa dầu.

Cơ chế định giá khí

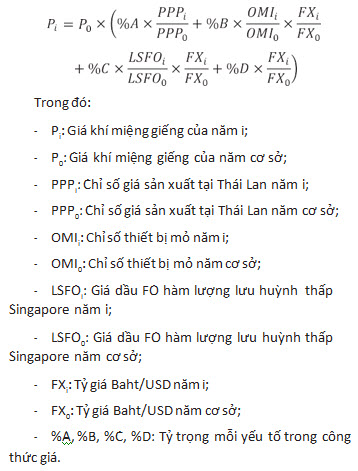

Giá khí thượng nguồn

Giá khí thượng nguồn (giá miệng giếng) được điều chỉnh theo các yếu tố sau: giá LSFO Singapore; chỉ số giá sản xuất tại Thái Lan (Producer Price Index); chỉ số thiết bị mỏ (Oilfield Machinery and Tools Index) và tỷ giá Baht/ USD. Tỷ trọng của các yếu tố trên thay đổi tùy vào từng hợp đồng (một số được điều chỉnh hàng năm, một số

được điều chỉnh thường xuyên hơn). Chính sự khác nhau này cùng tỷ trọng giá dầu FO nhỏ hơn 50% trong công thức tính giá giúp làm giảm sự biến động của giá khí khi giá dầu FO thay đổi. Ngoài ra, mức giá trần và giá sàn có thể được áp dụng khi các yếu tố cấu thành giá có sự biến động quá lớn. Thông thường, mức giá trần được tham chiếu với giá dầu FO theo tỷ lệ dao động từ 80 - 125%. Công thức tính giá khí miệng giếng chung cho các mỏ khí của Thái Lan như sau:

Giá khí miệng giếng đối với các mỏ khí trong nước được Vụ Nhiên liệu Khoáng sản tính toán và công bố trên website hàng tháng.

Công thức định giá áp dụng đối với nguồn khí từ Myanmar và khu vực khai thác chung Malaysia - Thái Lan về cơ bản cũng tương tự như nguồn khí sản xuất trong nước, tuy nhiên, giá khí nhập khẩu từ Myanmar nhạy cảm hơn với sự biến động của giá dầu FO.

Giá LNG: Thái Lan bắt đầu nhập khẩu LNG từ năm 2011 và mua theo hợp đồng chuyến (spot) với giá cạnh tranh trên thị trường thế giới.

Giá khí đến các hộ tiêu thụ

Về cơ chế định giá bán khí đến các hộ tiêu thụ, Thái Lan đang áp dụng 2 phương pháp định giá bán. Đối với các hộ công nghiệp, giá khí được xác định dựa theo giá các nhiên liệu cạnh tranh; trong các lĩnh vực khác (xử lý khí, điện và giao thông vận tải), giá khí được xác định dựa trên cơ chế trộn giá khí thượng nguồn và phương thức cộng dồn chi phí (cost-plus).

- Giá khí bán cho hộ công nghiệp: Hợp đồng mua bán khí thường dưới dạng hợp đồng ngắn hạn trong đó không có cam kết về cung cấp cũng như tiêu thụ dài hạn và không có điều khoản “nhận hay trả tiền” (Take-or-pay). Giá khí được xác định thông qua đàm phán giữa PTT và hộ tiêu thụ. Giá khí thường được tham chiếu với giá dầu FO hàm lượng lưu huỳnh cao (HSFO) (khoảng 80 - 95% giá HSFO).

- Giá khí bán cho các nhà máy xử lý khí, các nhà máy điện và giao thông vận tải được xác định dựa trên

Trong đó:

+ G pool là trung bình trọng số các giá khí mua hàng tháng tại thượng nguồn theo hợp đồng mua bán khí của PTT (gồm giá khí miệng giếng của các mỏ khai thác trong nước, giá nhập khẩu khí từ Myanmar tại biên giới và giá CIF LNG nhập khẩu). G pool được EPPO tính toán và công bố hàng tháng. Giá khí thượng nguồn chiếm tỷ trọng lớn trong tổng giá bán khí đến hộ tiêu thụ. Nhờ thiết lập được chuẩn mực trong việc xác định giá khí thượng nguồn cùng việc ký hợp đồng thu mua khí dài hạn (20 - 25 năm) giúp PTT kiểm soát tốt chi phí và ổn định hoạt động khi so sánh với các nước trong khu vực như Malaysia hay Singapore.

+ T là cước phí khâu trung nguồn (xử lý, tồn trữ LNG và tái hóa khí, vận chuyển). Cước phí T phản ánh toàn bộ các chi phí liên quan đến đầu tư phát triển, xây dựng và vận hành mạng lưới đường ống dẫn khí để đưa khí từ thượng nguồn tới các hộ tiêu thụ tại Thái Lan. Cước phí T được ERC quản lý giám sát, kiểm tra. Hàng năm, ERC phối hợp với PTT để tính toán và công bố cước phí T của các khu vực. Cước phí vận chuyển T gồm 2 thành phần Td (để bù đắp phần chi phí cố định để xây dựng hệ thống đường ống) được điều chỉnh 3 - 5 năm một lần và Tc (để bù đắp chi phí vận hành hàng năm) được điều chỉnh hàng năm.

+ S là cước phí để bù đắp cho dịch vụ liên quan đến việc mua bán, phân phối khí của PTT. S bao gồm 2 thành phần: S1 và S2. S1 là phí dịch vụ PTT được hưởng (gồm chi phí & lợi nhuận) cho hoạt động mua buôn và nhập khẩu khí tại thượng nguồn. S2 là cước phí để bù đắp rủi ro của PTT khi phải đảm bảo chất lượng và khối lượng khí theo hợp đồng mua bán khí với các hộ tiêu thụ và theo hợp đồng mua khí từ các nhà sản xuất/xuất khẩu. S được tính bằng tỷ lệ của G pool. ERC giám sát, kiểm tra việc tính toán S và công bố hàng năm.

Trước năm 2012, Chính phủ Thái Lan cố định giá khí cho các phương tiện chạy bằng khí thiên nhiên nén (CNG) ở mức 5,40 USD/triệu Btu, thấp hơn mức giá bán tính toán cần thiết và áp dụng hỗ trợ tài chính cho PTT từ Quỹ dầu mỏ (Oil fund) cho phần chênh lệch giá. Việc trợ giá khí nhằm khuyến khích phát triển thị trường tiêu thụ khí trong giao thông vận tải đồng thời khuyến khích sử dụng khí để giảm ô nhiễm môi trường. Tuy nhiên, vấn đề trợ giá cho giao thông vận tải trong một thời gian dài đã dẫn đến nguồn cung cũng như cơ sở hạ tầng không phát triển theo kịp số lượng các phương tiện sử dụng khí. Ngoài ra, trợ giá của Chính phủ Thái Lan không đủ để bù đắp các chi phí mua bán và phân phối khí của PTT đã dẫn đến tình trạng doanh nghiệp kinh doanh khí (PTT) chịu thua lỗ. Do đó, từ tháng 10/2011, Chính phủ Thái Lan có kế hoạch tăng giá CNG khoảng 0,31USD/triệu Btu mỗi tháng cho tới tháng 12/2012. Giá khí thiên nhiên cho giao thông vận tải đang được ấn định ở mức 10USD/triệu Btu (năm 2016) (khoảng 10Baht/kg) cho giao thông công cộng; đối với phương tiện cá nhân, mức giá là 12,53Baht/kg. Mức giá khí mới đã giúp bù đắp tương đối các chi phí mà PTT phải chịu khi kinh doanh CNG.

4. Cơ chế định giá khí của Thái Lan

Từ cuối năm 2007, Thái Lan đã thực hiện cải tổ để áp dụng thành công mô hình trộn giá khí trong quản lý giá khí. Nghiên cứu phương thức quản lý ngành khí của Thái Lan, cho thấy:

- Thái Lan có đa dạng nhiều nguồn cung với các mức giá, mức độ biến động khác nhau, trong đó tỷ lệ nguồn cung khí giá cao (LNG) chiếm tỷ trọng nhỏ;

- Các vấn đề nguyên tắc về định giá cùng với các yếu tố thiết yếu khác cho phát triển kinh doanh khí (như phát triển cơ sở hạ tầng, đơn vị chuyên trách kinh doanh khí...) được chính phủ quy định thành luật để các thành viên trong ngành công nghiệp phải thực hiện;

- Quá trình triển khai được tiến hành theo nhiều bước: từ trộn giá các nguồn khí theo các nhóm khách hàng và theo khu vực địa lý đến trộn giá theo nhóm khách hàng lớn (không phân biệt vị trí địa lý) và hiện tại là trộn giá theo 2 nhóm: khí để xử lý chế biến và khí cấp cho hộ tiêu thụ làm nhiên liệu đốt;

- Chính phủ ban hành hệ thống chính sách phù hợp:

+ Định giá khí hạ nguồn theo phương pháp cộng chi phí (cost-plus) và phù hợp với khả năng chấp nhận của các nhóm hộ tiêu thụ; quản lý tách bạch riêng cước phí hoạt động trung nguồn; yếu tố S (phần lợi nhuận biên cộng thêm cho PTT ngoài chi phí khí mua tại thượng nguồn và cước phí vận chuyển phân phối);

+ Giá bán điện - nhóm khách hàng quan trọng nhất trên thị trường khí được tính trên nguyên tắc người tiêu dùng chịu toàn bộ chi phí nhiên liệu (pass-through) đồng thời chính phủ không ấn định giá bán lẻ điện tới hộ tiêu thụ. Nói cách khác, cấu trúc giá điện của Thái Lan được thiết kế để phản ánh toàn bộ chi phí cung cấp điện; khuyến khích sử dụng tiết kiệm điện bằng cách điều chỉnh các mức giá trong giờ cao điểm, đảm bảo lợi ích tài chính cho các nhà máy điện và giảm tài trợ chéo giữa các nhóm hộ tiêu thụ;

+ Công thức tính giá khí thượng nguồn có tham chiếu tới giá sản phẩm dầu và giá bán hầu hết các sản phẩm xăng dầu trong nước không bị điều tiết (chính phủ chỉ trợ giá bán LPG cho các hộ gia đình).

- Phân công và tổ chức quản lý tách bạch các đơn vị hoạt động về xây dựng chính sách năng lượng (thuộc cơ quan Chính phủ - Bộ Năng lượng), thực hiện giám sát kiểm tra (cơ quan điều tiết chuyên nghiệp và độc lập - ERC) và sản xuất kinh doanh năng lượng (doanh nghiệp). Có các cơ quan quản lý nhà nước và điều tiết độc lập đủ năng lực để hoạch định dài hạn, chỉ đạo và kiểm soát quá trình thực thi. Ủy ban Điều tiết Năng lượng bảo vệ quyền lợi hợp pháp của các bên và giải quyết hài hòa lợi ích bên kinh doanh và người tiêu dùng;

- Việc mua buôn và vận chuyển, phân phối bán lẻ khí đến hộ tiêu thụ được tổ chức thực hiện tập trung trong một doanh nghiệp (PTT), do đó thuận tiện trong việc cân đối hạch toán các khoản thu - chi trong từng khâu hoạt động sản xuất kinh doanh liên quan đến khí;

- Vai trò, vị trí của các công ty “nhà nước” là áp đảo/ nổi trội trên cả thị trường khí và thị trường điện.

Ngoài ra, việc trộn nhiều mức giá khí thượng nguồn khác nhau giúp thiết lập một mức giá mua buôn duy nhất, đồng thời làm đơn giản và minh bạch việc định giá hạ nguồn mà không làm ảnh hưởng tới việc định giá rất phức tạp và đặc thù trong hoạt động thượng nguồn. Bên cạnh đó, cơ chế giá khí hiện tại cũng giúp trung hòa sự biến động giá của các nguồn khí nhằm tạo nên một mặt bằng giá khí hợp lý và diễn biến ổn định cho phát triển thị trường khí trong nước, đồng thời đưa được các nguồn khí chi phí cao vào sử dụng và giảm bớt các rủi ro liên quan đến nhiên liệu cho các hộ tiêu thụ cuối cùng.

5. Kết luận

Các yếu tố chính đã giúp Thái Lan quản lý tốt thị trường khí thiên nhiên bao gồm: i) sự phân công nhiệm vụ rõ ràng giữa các cơ quan nhà nước có liên quan đến việc quản lý thị trường khí và vai trò của cơ quan giám sát độc lập (ERC); ii) nguồn cung khí liên tục được bổ sung và đa dạng hóa; iii) cơ chế trộn giá khí giúp đưa nhiều nguồn cung mới vào thị trường đồng thời giảm thiểu biến động giá; iv) xây dựng thị trường phát điện cạnh tranh với giá bán điện theo cơ chế thị trường. Việc nghiên cứu vấn đề quản lý thị trường khí của Thái Lan nói chung và cơ chế định giá khí nói riêng có thể giúp Việt Nam nâng cao công tác quản lý thị trường và thúc đẩy sự phát triển của ngành công nghiệp khí.

Tài liệu tham khảo

1. BP. BP statistical review of world energy. 2016.

2. Thailand power and renewable market long-term outlook 2017. Wood Mackenzie. 2017.

3. Luật Năng lượng của Thái Lan (Energy Industry Act, B.E. 2550). 2007.

4. Trần Thị Liên Phương và nnk. Nghiên cứu cơ sở lý luận về việc áp dụng cơ chế trộn giá khí của PVN khi có hoạt động nhập khẩu LNG. Viện Dầu khí Việt Nam. 2012.

5. Bộ Năng lượng (MoE). www.moe.go.th.

6. Văn phòng Chính sách và Kế hoạch Năng lượng (EPPO). www.eppo.go.th.

7. Ủy ban Điều tiết Năng lượng (ERC). www.erc.or.th.

Natural gas pricing mechanism in Thailand

Le Hoang Linh1, Doan Tien Quyet, Nguyen Thu Ha, Luu Dinh Quynh Giang

Vietnam Petroleum Institute

Petrovietnam Gas Joint Stock Corporation Email: linhlh.neu@gmail.com

After 35 years of development of the gas industry, Thailand has gradually completed the management system of natural gas market with the adoption of pool pricing mechanism to stabilise the natural gas prices and utilise higher cost supplies with limiting impacts on the gas consumers. This article analyses factors that help Thailand successfully implement the management and pricing mechanism of natural gas in the market.

Key words: Natural gas, management mechanism, gas price pooling, Thailand.