Giá dầu sụt giảm - nhìn lại quá khứ và nhận định cho thời gian tới

Tóm tắt

Giá dầu đã giảm rất mạnh kể từ giữa năm 2014 và hiện chỉ còn dưới 50USD/thùng. Cung vượt cầu khoảng 2 triệu thùng/ngày là nguyên nhân lớn nhất khiến dầu thô mất giá. Trong khi nhu cầu dầu thô nhích lên chậm, thì nguồn cung vẫn đang tăng khá mạnh nhờ cuộc cách mạng khí dầu khí đá phiến tại Bắc Mỹ. Việc tổ chức các nước xuất khẩu dầu mỏ (OPEC) quyết định không cắt giảm sản lượng càng khiến dư thừa nguồn cung trở nên trầm trọng. Quyết định này của OPEC được cho là để tấn công kinh tế một số quốc gia khác, cũng như giành lại thị phần từ các nhà sản xuất dầu khí đá phiến tại Mỹ. Động thái của các bên liên quan sẽ quyết định xu hướng giá trong năm 2015 và các năm tiếp theo, nhưng nhìn chung mức giá như hiện nay là thấp và sẽ cần quay trở lại gần hơn chi phí khai thác dầu khí dài hạn trong thời gian tới.

Từ khóa: Giá dầu, OPEC, dầu đá phiến, địa chính trị.

1. Diễn biến giá

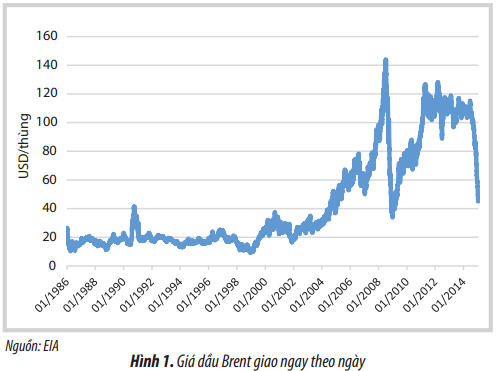

Giá dầu thô Brent tại châu Âu bắt đầu giảm từ cuối tháng 6/2014, từ mức 115,19USD/thùng xuống còn 55,27USD/thùng vào ngày 31/12/2014. Như vậy, giá dầu Brent đã giảm 52% chỉ trong nửa năm. Tương tự, giá dầu thô WTI tại Mỹ cũng mất tới 50,5% trong 6 tháng cuối năm 2014 và đóng cửa ở mức 53,45USD/thùng. Giá dầu thô tiếp tục đà giảm trong đầu năm 2015, có lúc đã xuống mức 45USD/thùng [14].

Giá dầu thô đã khá ổn định trong gần 4 năm qua, chủ yếu dao động quanh mức 100 - 120USD/thùng. Mức giá khoảng 48USD/thùng với dầu Brent như hiện nay là mức thấp nhất kể từ giữa năm 2009 (Hình 1). Dầu Brent bắt đầu giảm từ tháng 6/2014 và liên tục lao dốc trong các tháng 7 và 8/2014 xuống dưới mức 100USD/thùng (vào giữa tháng 8/2014). Tăng trưởng nhu cầu dầu thô thế giới hiện không cao - đối với hai nền kinh tế lớn nhất là Trung Quốc và Mỹ cũng như khu vực châu Âu. Trong khi đó, sản xuất tăng trở lại của Libya, Iraq càng khiến nguồn cung dầu thô dồi dào, gây sức ép lớn lên giá. Tuyên bố của các thành viên OPEC, đặc biệt là Saudi Arabia, về việc thị trường sẽ tự điều chỉnh và giá cần phản ánh đúng cung - cầu, càng khiến dầu Brent mất giá mạnh. Cuộc họp định kỳ của khối OPEC vào ngày 27/11/2014 quyết định giữ nguyên mức sản lượng 30 triệu thùng/ngày đã khiến giá dầu Brent mất hơn 5USD/thùng chỉ trong một ngày và đóng cửa ở ngưỡng 72USD/thùng [5]. Sau đó thị trường đã hoàn toàn mất phương hướng vào cuối năm 2014, với nhu cầu không lớn trong khi nguồn cung tiếp tục tăng trưởng tại Mỹ và các nước khác như Iraq, Nga.

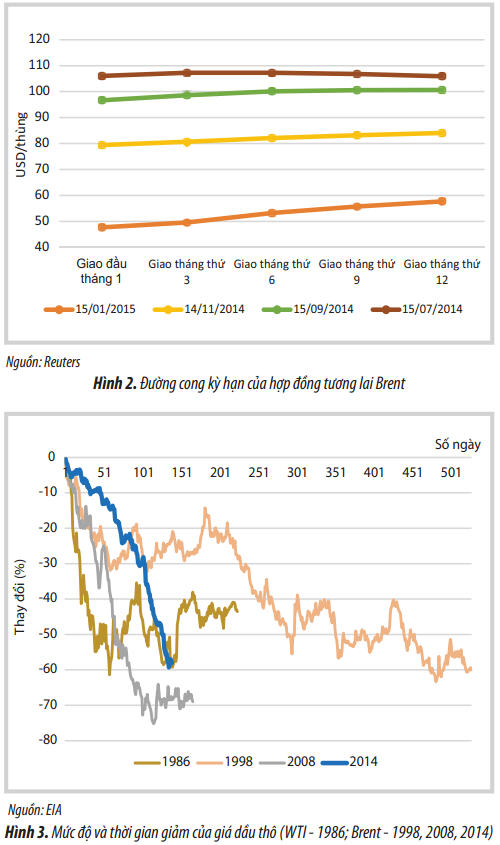

Giá dầu giao dịch trên thị trường tương lai cũng biến động rất mạnh, với cấu trúc giá dầu theo thời gian thay đổi hoàn toàn. Vào giữa tháng 7/2014, khi giá hợp đồng tương lai Brent giao 1 tháng sau đó còn là 106,02USD/thùng, thì hợp đồng tương lai giao vào các tháng sau không thay đổi nhiều và chỉ dao động quanh 106 - 107USD/thùng, cho thấy sự ổn định của thị trường. Nhưng khi giá dầu bắt đầu lao dốc, giá hợp đồng Brent giao 1 tháng giảm xuống và đặc biệt là giá hợp đồng giao các tháng sau đó lại có xu hướng nhích lên tương ứng. Vào giữa tháng 9/2014, mức chênh lệch giữa hợp đồng giao 1 tháng và giao 12 tháng đã lên 4,01USD/thùng. Mức này tiếp tục tăng lên 4,65USD/thùng vào giữa tháng 11/2014 và tăng vọt lên 9,99USD/thùng vào giữa tháng 1/2015. Đường cong kỳ hạn cho hợp đồng tương lai Brent ngày càng dốc lên (contango) cho thấy sức ép rất lớn đối với mức giá ở thời điểm hiện tại (Hình 2).

|

|

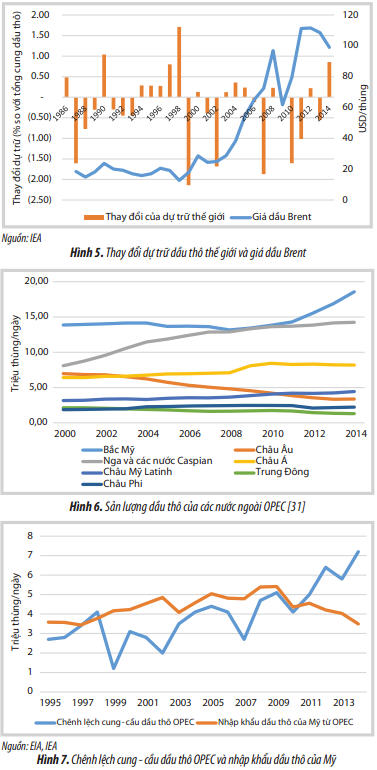

Lần sụt giảm này gợi nhớ lại 3 lần gần đây dầu thô mất giá mạnh là năm 2008, 1998 và 1986 (không tính tới sự kiện chiến tranh vùng Vịnh năm 1991 khi giá tăng và giảm rất nhanh về mức cũ). Hình 3 cho thấy giá dầu đã giảm mạnh và kéo dài như thế nào trong các lần trước, và so sánh với đợt giảm lần này. Về mức độ, năm 2008 ghi nhận giá dầu mất giá mạnh nhất - mất tới 75%, trong khi các năm 1986 và 1998 mức giảm tối đa là khoảng hơn 60% - tương đương mức giảm hiện nay của năm 2014. Về thời gian, giá dầu đã hồi phục khá nhanh vào năm 2008, khi chu kỳ giảm giá chỉ kéo dài khoảng hơn 165 ngày. Ngược lại, giá dầu phải mất tới gần 530 ngày đi xuống trước khi tăng đều trở lại trong chu kỳ năm 1998. Hình 3 cũng cho thấy giá đi xuống khá chậm trong 3 tháng đầu của chu kỳ giảm lần này (mất khoảng 18%) so với các lần trước 30% (năm 1998), 50%, (năm 2008) và 60% (năm 1986). Với năm 2014, đây cũng là thời điểm khối OPEC họp định kỳ và việc OPEC quyết định giữ nguyên sản lượng vào ngày 27/11/2014 đã khiến giá dầu thô bắt đầu giảm sâu và lien tục trong các tháng sau đó.

2. Giá dầu giảm tác động tới ngành dầu khí và nền kinh tế các nước

2.1. Tác động tới ngành dầu khí thế giới

Các công ty dầu khí từ thượng nguồn tới hạ nguồn, quy mô lớn cũng như vừa và nhỏ - đã cảm nhận rõ rệt tác động của đợt giảm giá lần này. Các công ty dầu khí quốc tế (IOC) đã lần lượt công bố cắt giảm chi tiêu cho năm sau. ConocoPhillips cho biết sẽ giảm 20% đầu tư trong năm 2015 - từ 16 tỷ USD xuống 13,5 tỷ USD. Total sẽ cắt giảm 10% (tương đương 2 - 3 tỷ USD) so với tổng mức đầu tư 26 tỷ USD của năm 2014. Shell và Statoil cũng thông báo sẽ ngưng một loạt các dự án lớn. BP cho biết sẽ giảm 1 tỷ USD chi phí nhân sự trong vòng hơn một năm tới [15, 16, 22, 23]. Các công ty dầu khí nhỏ ở Mỹ cũng bắt đầu cảm nhận được sức ép tài chính, với WBH Energy là công ty dầu khí đá phiến đầu tiên nộp thủ tục phá sản vào đầu năm 2015 [28]. Nhìn chung, hoạt động thượng nguồn bị ảnh hưởng nặng nhất. Nghiên cứu của ngân hàng Goldman Sachs dựa trên giá dầu trong trung hạn 70USD/thùng với 400 mỏ dầu và khí lớn trên thế giới, cho thấy khoảng 930 tỷ USD đầu tư có thể bị ngừng lại, tương ứng với sản lượng khoảng 7,5 triệu thùng dầu/ngày vào năm 2025 (tương đương 8% nhu cầu dầu thô thế giới) [17]. Tuy nhiên tác động sẽ ảnh hưởng đến cả các công ty dịch vụ. Schlumberger cho biết sẽ sa thải 9.000 nhân viên (tương đương 7%) [7], trong khi Baker Hughes thông báo sẽ giảm 7.000 nhân viên (tương đương 12%) trong Quý I/2015 [13], để cân đối với tình hình giá dầu ở mức thấp như hiện nay. Đây là những diễn biến quan trọng, vì nếu hoạt động đầu tư cho ngành dầu khí (đặc biệt là lĩnh vực tìm kiếm thăm dò) bị cắt giảm quá mạnh trước sức ép của giá dầu, nguồn cung dầu thô trong khoảng 10 năm tới có thể bị thiếu hụt đột ngột và là nguyên nhân cho việc giá dầu tăng vọt như đã từng xảy ra trong giai đoạn 2000 - 2008.

Tác động trực tiếp và lớn nhất của giá dầu tới các công ty dầu khí là dòng tiền. Nguồn tiền thu về từ hoạt động sản xuất (ví dụ doanh thu bán dầu thô) bị giảm mạnh hàng tháng, hàng năm khiến cho công ty không có đủ tiền mặt để bù đắp các khoản chi tiêu trước mắt như đầu tư mua sắm thiết bị hay chia trả cổ tức (cho cổ đông đối với các công ty đại chúng) (Hình 4). Nghiên cứu của Barclays Capital dựa trên giá dầu 70USD/thùng đối với các công ty dầu khí châu Âu cho thấy nguồn tiền thu về từ hoạt động sản xuất kinh doanh hầu hết đều không cân đối được với nguồn chi (cho đầu tư và trả cổ tức), đặc biệt với các công ty như BG hay Total [2]. Ở đây chưa tính tới việc giá dầu hiện còn ở mức thấp hơn nhiều so với 70USD/thùng và các công ty dầu khí khác có thể gặp nhiều khó khăn hơn nếu hoạt động phụ thuộc nhiều vào lĩnh vực thượng nguồn hoặc đang trong giai đoạn phát triển mở rộng quy mô.

|

Có 4 biện pháp mà các công ty dầu khí sẽ cân nhắc để đối phó với khó khăn về dòng tiền. Biện pháp đầu tiên là bán tài sản để tăng tiền thu về. Trong giai đoạn giá dầu đang xuống thấp như hiện nay, việc này sẽ không dễ thực hiện và càng không thể mang lại nguồn tiền lớn như ước tính trước đó. Hiệu quả cũng phụ thuộc vào tài sản cụ thể mà công ty cân nhắc bán đi: bất lợi nhất sẽ là các mỏ dầu đang trong giai đoạn tìm kiếm thăm dò, trong khi các tài sản cố định (đường ống) và không gắn chặt với giá dầu (một số dự án khí) sẽ có thuận lợi hơn. Biện pháp thứ hai là cắt giảm đầu tư - như nhiều công ty dầu khí quốc tế lớn đã công bố. Thăm dò gần đây của Barclays Capital (với 225 công ty dầu khí) cho thấy đầu tư cho lĩnh vực thượng nguồn có thể bị cắt giảm khoảng 8,8% trong năm 2015 [3]. Tuy nhiên, việc cắt giảm cụ thể sẽ phụ thuộc vào đặc thù của từng công ty và chiến lược trong giai đoạn sắp tới, cũng như dự tính cho giá dầu trong tương lai. Biện pháp thứ ba là giảm chi phí hoạt động (Opex). Đây là một hướng có tính khả thi cao do chi phí hoạt động đã tăng nhanh trong 10 năm qua, từ mức dưới 4USD/thùng (năm 2003) lên gần 12USD/thùng (năm 2013). Kế hoạch tiết giảm chi phí hoạt động của Total dự tính sẽ tương đương với việc giá dầu tăng thêm 10USD/thùng. Cuối cùng, biện pháp thứ tư là tăng tỷ lệ vay nợ. Đây là một giải pháp có thể thực hiện được ngay, đặc biệt khi tỷ lệ vay nợ đối với các công ty dầu khí trong thời gian qua nói chung không cao (dưới 20% trên tổng vốn chủ sở hữu), do đó có khả năng để tăng tỷ lệ này một cách bền vững [2].

2.2. Tác động tới các nền kinh tế trên thế giới

Dầu là một hàng hóa đặc biệt và quan trọng, vì thế mà đợt sụt giảm giá dầu lần này không chỉ ảnh hưởng tới các công ty dầu khí mà cũng đang tác động mạnh lên nền kinh tế của các nước xuất khẩu, nhập khẩu dầu cũng như nền kinh tế toàn cầu.

Với giá dầu giảm 20USD/thùng, ước tính sẽ giúp kinh tế thế giới tăng trưởng thêm 0,4% trong 2 - 3 năm tới. Như vậy, việc giá dầu đã giảm hơn 50USD/thùng sẽ có tác dụng kích thích mạnh tới GDP toàn cầu. Các nền kinh tế mới nổi sử dụng nhiều dầu và sản phẩm dầu sẽ được hưởng lợi nhiều nhất, đặc biệt tại châu Á như Trung Quốc và Ấn Độ. Việt Nam cũng có thể coi là một trong những nước được hưởng lợi từ giá dầu thấp hơn trong dài hạn. Dưới góc độ một quốc gia xuất khẩu dầu thô, giá dầu giảm 1USD/thùng Việt Nam sẽ mất 1.000 tỷ đồng, tương đương với mức thiệt hại 70.000 tỷ đồng khi giá ở mức 40USD/thùng. Ngân sách nhà nước khi đó cũng sẽ giảm 11.500 tỷ đồng (trong tổng thu khoảng 911.000 tỷ đồng dự kiến trong năm 2015). Trong khi đó, dưới góc độ một nền kinh tế đang phát triển và sản xuất, nhập khẩu một lượng lớn sản phẩm dầu, Việt Nam sẽ được hưởng lợi nhờ tác động lan tỏa của việc giảm chi phí sản xuất với hầu hết các ngành từ vận tải, lương thực cho tới dịch vụ. Ước tính tăng trưởng GDP của Việt Nam sẽ tăng thêm 0,27% khi giá dầu xuống 60USD/thùng và tăng thêm tới 0,43% nếu giá dầu còn 40USD/thùng - thay đổi đáng kể so với tốc độ tăng trưởng 5,9% trong năm 2014 [29]. Như vậy, nền kinh tế Việt Nam nói chung sẽ được hưởng lợi trong trung và dài hạn. Tuy nhiên, không thể loại trừ các khó khăn và rủi ro trong ngắn hạn (cụ thể năm 2015) khi ngân sách Nhà nước bị thiếu hụt một khoản tiền không nhỏ (tương đương với quy mô một gói kích cầu lớn) và chưa có khả năng bù đắp ngay bằng các khoản thu thuế (do kinh tế tăng trưởng). Tập đoàn Dầu khí Việt Nam sẽ gặp khó khăn không nhỏ về dòng tiền, cũng như khu vực công nói chung có thể bị ảnh hưởng bởi nguồn thu ít hơn từ xuất khẩu dầu trong năm 2015.

Các vấn đề nêu trên còn trở nên trầm trọng hơn với những nước phụ thuộc nhiều vào xuất khẩu dầu, cụ thể là Liên bang Nga và Venezuela. Dầu thô chiếm tới 75% kim ngạch xuất khẩu và đóng góp hơn 50% ngân sách, nên việc giá dầu lao dốc đã tác động lớn tới Nga. Đồng ruble mất giá mạnh và Nga phải liên tục can thiệp vào thị trường tiền tệ để ổn định tình hình, đặc biệt đối với một số ngân hàng thương mại. Tổng số nợ lên tới 600 tỷ USD bằng ngoại tệ đang trở thành gánh nặng với các ngân hàng và tập đoàn của Nga, nhất là khi các biện pháp cấm vận kinh tế khiến cho việc tiếp cận nguồn vốn quốc tế rất khó khăn. Với Venezuela, xuất khẩu dầu thô chiếm hơn 36% GDP nên giá dầu giảm 1USD/thùng đồng nghĩa với việc mất tới 700 triệu USD. Venezuela hiện rất khó khăn khi GDP dự kiến giảm 3% trong năm 2014 và lạm phát lên tới 63%. Ngay cả với Saudi Arabia, thiệt hại cũng không nhỏ do dầu chiếm gần 43% GDP và 90% ngân sách. Giá dầu ở mức 60USD/thùng sẽ khiến Saudi Arabia bị thâm hụt ngân sách 14% GDP vào năm 2015. Tóm lại, giá dầu giảm mạnh sẽ tác động rất lớn đối với nền kinh tế các nước và từ đó có thể dẫn tới những rủi ro về căng thẳng chính trị - xã hội và sự căng thẳng này có thể tác động ngược trở lại tới thị trường dầu thô [18].

3. Nguyên nhân giá dầu sụt giảm

Trong khoảng 20 năm gần đây dầu đã trở thành một dạng tài sản tài chính quan trọng và các sản phẩm của dầu được sử dụng sâu rộng trong hầu hết lĩnh vực trong nền kinh tế. Vì vậy, có rất nhiều yếu tố khác nhau, cùng tương tác đan xen và có thể tác động lên giá dầu. Trong bài viết này, nhóm tác giả sẽ phân tích ba nhóm yếu tố chính để đánh giá các nguyên nhân dẫn tới giá dầu sụt giảm trong năm 2014: cung - cầu, địa chính trị và thị trường tài chính.

3.1. Cung - cầu

Nguồn cung vượt cầu là nguyên nhân căn bản khiến cho giá dầu thô giảm. Theo ước tính, nguồn cung dầu thô năm 2014 vượt nhu cầu khoảng 2 triệu thùng/ngày (so với tổng nhu cầu 92,4 triệu thùng/ngày) và có thể nhích lên khoảng 2,4 triệu thùng/ngày trong nửa đầu 2015 [27]. Theo IEA [24], năm 2014 là năm dự trữ dầu thô (tổng thế giới) đều tăng trong cả bốn quý. Việc này cũng dẫn tới mức tăng dự trữ dầu thô năm 2014 là 0,8 triệu thùng/ngày (tương ứng 0,86% tổng cung), cao nhất kể từ năm 1998. Hình 5 cho thấy những điểm chung và khác biệt so với các lần giá dầu giảm mạnh trước đó. Năm 2008, dự trữ không tăng cao (0,2 triệu thùng/ngày, tương ứng 0,23% tổng cung), trong khi dự trữ liên tục được bổ sung từ các năm 1995 và tăng vọt trong năm 1998 lên tới 1,3 triệu thùng/ ngày - tương đương 1,71% tổng cung dầu. Năm 1986, dự trữ thế giới tăng thêm 0,3 triệu thùng/ngày, tương ứng 0,48% tổng cung. Như vậy, năm 1986, 1998 và 2014 đều chứng kiến sự chênh lệch lớn giữa cung và cầu, trong khi năm 2008 giá dầu giảm do chịu nhiều tác động của cuộc khủng hoảng tài chính tiền tệ.

|

Nhu cầu dầu thô đã bắt đầu tăng chậm lại từ năm 2011 và việc nguồn cung dầu thô từ các nước ngoài OPEC tăng lên khá mạnh trong những năm qua không còn là yếu tố bất ngờ. Đặc biệt nguồn cung từ Bắc Mỹ với sự phát triển mạnh của công nghệ dầu khí đá phiến đã đẩy sản lượng từ mức khoảng 13 - 14 triệu thùng/ngày trong năm 2011 vọt lên 18,57 triệu thùng/ngày trong năm 2014 (Hình 6). Vậy nguyên nhân về mặt cung - cầu nào khiến giá dầu đột ngột giảm mạnh từ giữa năm 2014? Một khả năng là sự mất cân bằng cung - cầu đã gia tăng tới mức đáng báo động và khiến cho toàn thị trường phản ứng quyết liệt. Hình 7 cho thấy sự chênh lệch cung - cầu dầu thô đối với riêng khối OPEC (chênh lệch giữa cầu dầu thô dự tính đối với OPEC - call on OPEC, và sản lượng thực tế của OPEC - tính cả NGL) bắt đầu tăng từ năm 2011 nhưng đã nhảy vọt lên mức cao kỷ lục 7,2 triệu thùng/ngày. Trong khi đó, nhập khẩu dầu thô của Mỹ từ các nước OPEC bắt đầu giảm từ 5,41 triệu thùng/ngày năm 2009 xuống còn 3,49 triệu thùng/ngày năm 2014 - tương đương mức đầu năm 1990. Năm 2014, Mỹ đã vượt Saudi Arabia và trở thành nhà sản xuất dầu thô lớn nhất thế giới [25]. Sản lượng tăng thêm tại Bắc Mỹ từ dầu đá phiến sẽ không phải là hiện tượng nhất thời mà là một xu thế bền vững nhờ vào trình độ công nghệ, cơ sở hạ tầng và chính sách pháp luật rất hiệu quả tại các nước như Mỹ và Canada. Năng lực sản xuất dầu thô của Mỹ phần nào được thể hiện trong quyết định vào cuối năm 2014 của chính phủ nước này cho phép xuất khẩu condensate mà không cần giấy phép - một bước ngoặt lớn kể từ khi lệnh cấm xuất khẩu dầu thô được áp dụng từ năm 1975 [6]. Hành động này của Mỹ cũng là một bước đi mang tính chiến thuật trong cuộc chiến tâm lý với các quốc gia OPEC (sẽ đề cập trong phần Địa chính trị). Do vậy cộng với việc OPEC giữ nguyên sản lượng, nguồn cung dầu thô của thế giới dự tính sẽ tiếp tục tăng lên không ngừng cho dù nhu cầu đang chậm lại. Đây chính là yếu tố quan trọng về mặt cung - cầu khiến giá giảm sâu như vừa qua.

3.2. Địa chính trị

Với việc giữ sản lượng nhằm đẩy giá dầu đi xuống OPEC đã trở thành tâm điểm trong đợt sụt giảm giá lần này. Trong cuộc họp của khối OPEC vào tháng 6/2014, giá dầu Brent lúc đó vẫn đang trên 100USD/thùng, Bộ trưởng Dầu mỏ của Saudi Arabia - Ali al-Naimi cho rằng “Người mua thấy thoải mái, nhà sản xuất thấy thoải mái, người tiêu dùng thấy thoải mái, thị trường đang cân bằng và mọi thứ đều rất tốt” [19]. Tuy nhiên chỉ nửa năm sau mọi thứ đã thay đổi hoàn toàn. Tại cuộc họp vào tháng 11/2014, OPEC đã quyết định giữ nguyên mức sản lượng và cho rằng “để phục hồi lại trạng thái cân bằng của thị trường” [20]. Bộ trưởng Dầu mỏ của Saudi Arabia sau đó còn nhấn mạnh OPEC sẽ không cắt giảm sản lượng cho dù giá có xuống 20USD/thùng [4]. Động thái rất khác nhau của OPEC cho thấy nguyên nhân đằng sau không hoàn toàn dựa trên cơ sở kinh tế - kinh doanh mà đang bị chi phối nhiều bởi yếu tố chính trị, mặc dù không dễ để xác định chính xác các động cơ và mục đích này.

Giả thiết đầu tiên là OPEC, cụ thể là Saudi Arabia, muốn giành lại thị phần từ các nhà sản xuất dầu khí đá phiến ở Bắc Mỹ. Cuộc cách mạng dầu khí đá phiến đã đẩy sản lượng dầu thô của Mỹ từ khoảng 5 triệu thùng/ngày (năm 2008) lên 8,6 triệu thùng/ngày (năm 2014) và có thể đạt 10 triệu thùng/ngày năm 2016 [31]. Như vậy, Mỹ đã trở thành một cường quốc trong xuất khẩu dầu thô, đe dọa vai trò và ảnh hưởng của Saudi Arabia. Như phân tích ở trên (Hình 7) cho thấy nhập khẩu dầu thô của Mỹ từ khối OPEC đang giảm đều từng năm. Gặp phải cạnh tranh khốc liệt ở thị trường Mỹ, dầu thô của Saudi Arabia sẽ phải đẩy sang các thị trường khác như châu Á hay châu Âu. Dầu thô ở mức cao 100USD/thùng sẽ khuyến khích các nước khác tìm cách khai thác và phát triển dầu khí đá phiến, trong đó tiềm năng lớn nhất (về trữ lượng) là Trung Quốc - khách hàng lớn nhất ở châu Á. Giá dầu cao khiến châu Âu tiếp tục hướng phát triển năng lượng tái tạo và năng lượng mới khác (như điện gió, điện mặt trời), càng làm cho nhu cầu của khu vực này đang giảm sẽ còn xuống thấp hơn. Lợi thế của OPEC và các nước Trung Đông là chi phí sản xuất thấp (trung bình 25USD/thùng và có thể xuống 10USD/thùng với một số nước) [1], do đó cách duy nhất để giành lại thị phần với Saudi Arabia là phá giá và sử dụng lợi thế của mình để cạnh tranh trong thời gian trước mắt, với hy vọng nâng giá trở lại sau này.

Giả thiết thứ hai là Saudi Arabia đang lặng lẽ cùng Mỹ chi phối thị trường dầu mỏ và sử dụng giá thấp như một vũ khí để chống lại các đối thủ chung là Iran và Nga. Sunni và Shiite là hai sắc tộc có mâu thuẫn lâu đời và là nguyên nhân đằng sau một loạt các vấn đề và xung đột tại khu vực Trung Đông. Căng thẳng hiện đang rất cao giữa lãnh đạo theo dòng Sunni tại Saudi Arabia và chính phủ theo dòng Shiite tại Iran, đặc biệt xung quanh việc thay đổi chính phủ của Tổng thống Bashar al-Assad tại Syria (đồng minh thân cận của Iran) [8]. Saudia Arabia nhận thấy Iran là một mối đe dọa với ổn định trong khu vực, đặc biệt đối với ảnh hưởng và vị thế của Saudi Arabia tại đây. Với xuất khẩu dầu thô đóng góp 50% ngân sách, cộng với những khó khăn do cấm vận của phương Tây, Iran đang phải đối mặt với khó khăn lớn về kinh tế, đặc biệt khi mức giá cần thiết để duy trì chi tiêu ngân sách là 130USD/thùng. Trong khi đó đối với Liên bang Nga, liên minh Mỹ và châu Âu đang tìm mọi cách để gây sức ép lên nước này do cuộc khủng hoảng tại Ukraine. Với những bước đi chiến lược hợp lý, Nga vẫn đang ở một thế rất vững chắc về mặt quân sự và chính trị tại khu vực. Do vậy cách duy nhất để đối trọng lại là gây sức ép về kinh tế. Xuất khẩu dầu thô và sản phẩm hiện lên tới 282 tỷ USD, đóng góp 50,2% cho ngân sách và 13,5% cho GDP của Nga. Do giá dầu cần thiết để Nga cân bằng chi tiêu chính phủ là 105USD/thùng, mức giá hiện nay sẽ gây khó khăn không nhỏ đối với Nga và khiến nước này không thể dồn nguồn lực vào các cuộc tranh chấp trong khu vực [18].

Sẽ rất khó để chứng minh giả thiết nào đúng. Tuy nhiên, địa chính trị vẫn là một trong các yếu tố quan trọng tác động - và thậm chí trong một số tình huống sẽ quyết định giá dầu. Việc OPEC không cắt giảm sản lượng năm 2014 để cạnh tranh với các nước ngoài OPEC (gồm các nhà sản xuất dầu khí đá phiến tại Bắc Mỹ) là khá giống với chiến thuật của khối năm 1986 - khi đó Saudi Arabia quyết định tăng sản lượng để cạnh tranh với chính các thành viên khác của OPEC không tuân thủ theo chính sách chung.

3.3. Thị trường tài chính

Do dầu thô đã trở thành một hàng hóa được giao dịch rất phổ biến trên thị trường tài chính. Dầu thô Brent, WTI và nhiều loại dầu thô, sản phẩm dầu khác đều giao dịch mạnh trên thị trường tương lai, phái sinh với kỳ hạn từ một vài tháng cho tới nhiều năm sau. Do vậy mà các yếu tố khác thuộc về kinh tế vĩ mô, tài chính ngân hàng đều có thể tác động lên giá dầu. Trước tiên, chỉ số phổ biến nhất để đánh giá tình trạng một nền kinh tế nói chung là chỉ số chứng khoán. Giá dầu thường sẽ biến động cùng chiều với thị trường chứng khoán, do kỳ vọng về nền kinh tế sẽ quyết định nhu cầu đối với hoạt động sản xuất kinh doanh nói chung và từ đó nhu cầu về năng lượng và các sản phẩm dầu khí. Tuy nhiên đợt giảm giá dầu lần này (Hình 8) đã không đi cùng với sự sụt giảm của thị trường chứng khoán: chỉ số S&P 500 của Mỹ vẫn tiếp tục nhích lên trong nửa cuối năm 2014, bất chấp giá dầu liên tục sụt giảm và việc giá chứng khoán của các công ty dầu khí cũng là một phần trong chỉ số chung này. Có thể chính việc giá dầu giảm - đồng nghĩa chi phí năng lượng cho các ngành đều giảm, là một nguyên nhân khiến kỳ vọng về nền kinh tế Mỹ tiếp tục khởi sắc. Nhưng cũng có thể thấy rằng giá dầu giảm không phải do các nhân tố tác động từ thị trường chứng khoán. Đây là điểm khác biệt so với hai lần giá sụt giảm vào các năm 1998 và 2008, khi hai cuộc khủng hoảng tài chính tiền tệ lớn khiến kinh tế toàn cầu bị chao đảo và ảnh hưởng nặng tới nhu cầu dầu thô.

|

Trong khi đó, giá dầu thô trong năm 2014 có mối tương quan khá chặt với đồng USD (Hình 9). Đồng USD bắt đầu tăng giá khá mạnh kể từ tháng 7/2014, cũng là lúc dầu thô bắt đầu lao dốc. Đồng USD tiếp tục nhích lên trong nửa cuối năm 2014 và đây là khoảng thời gian dầu thô tiếp tục mất giá mạnh. Do phần lớn các giao dịch mua bán dầu được thực hiện bằng đồng USD, việc USD tăng giá có thể là một yếu tố quan trọng khiến giá dầu điều chỉnh giảm. Tuy nhiên, do USD mới chỉ tăng khoảng 13,1% trong 6 tháng qua, thấp hơn nhiều so với mức giảm hơn 50% của dầu thô, cho thấy biến động tỷ giá chỉ phần nào giải thích được biến động của giá dầu.

4. Dự báo

Sẽ không dễ để đưa ra một con số dự báo giá dầu vào thời điểm hiện tại, khi dầu thô vẫn giảm xuống các mức thấp, thị trường đang mất phương hướng và yếu tố địa chính trị vẫn rình rập. Các tổ chức cũng đã liên tục cập nhật, chỉnh sửa dự báo trong năm 2014 với biên độ lớn. Cụ thể, điều tra giá dầu của Reuters vào tháng 6/2014 đối với 29 chuyên gia cho rằng giá dầu trung bình sẽ đạt 104,8USD/ thùng trong năm 2015. Con số này được hạ xuống chỉ còn 93,7USD/thùng trong điều tra vào tháng 11/2014 khi giá dầu đã xuống mức 80USD/thùng. Sau khi OPEC họp vào cuối tháng 11/2014 để quyết định giữ nguyên sản lượng, con số dự báo cho năm 2015 tiếp tục được các chuyên gia hạ xuống còn 82,5USD/thùng trong khi giá dầu đã xuống 70 USD/thùng [26]. Điều tra mới nhất vào cuối tháng 12/2014 của Reuters cho thấy dự báo giá dầu cho năm 2015 với dầu Brent chỉ còn 73,1USD/thùng (Bảng 1).

Với việc dự báo một con số tuyệt đối không đơn giản và hiệu quả, nhóm tác giả sẽ tập trung đánh giá các yếu tố ảnh hưởng và dự báo xu hướng trong năm 2015, từ đó đưa ra một dải giá trị cho giá dầu thô trong năm sau.

4.1. Cung - cầu

Xu hướng đối với nhu cầu là khá rõ ràng - tiếp tục nhích lên tuy có thể chậm lại do tốc độ tăng trưởng không cao của nền kinh tế thế giới. Như vậy, xu thế của nguồn cung sẽ quyết định cán cân cung - cầu và xác lập mức giá dầu tương ứng trong năm 2015 và các năm sau đó.

Đối với khối OPEC, khả năng cao là mức sản lượng công bố chính thức sẽ được giữ nguyên ở mức 30 triệu thùng/ngày. OPEC tuyên bố sẽ không nhượng bộ và để cho thị trường quyết định giá. Tổ chức này sẽ làm mọi cách để duy trì uy tín và quyền lực đối với thị trường. Nội bộ khối vẫn đang bị chia rẽ mạnh bởi hai nhóm: một bên muốn giữ nguyên sản lượng để hạ giá xuống (Saudi Arabia); một bên muốn cắt giảm sản lượng để nâng giá lên do sức ép tài chính trong nước (Iran, Venezuela). Đấu tranh nội bộ sẽ rất căng thẳng, tuy nhiên các thành viên OPEC đều cần một khối thống nhất để có thể tạo áp lực với thị trường trong tương lai. Vì vậy nhiều khả năng OPEC sẽ không cắt giảm sản lượng trong năm 2015.

Ngoài khối OPEC, tâm điểm sẽ là động thái từ các công ty dầu khí quốc tế đối với hoạt động đầu tư mới, đặc biệt là phản ứng của các nhà sản xuất dầu khí đá phiến tại Bắc Mỹ. Trước hết, hoạt động sản xuất kinh doanh sẽ vẫn được duy trì bình thường đối với các công ty dầu khí quốc tế, do mức giá dầu hiện nay đa phần vẫn đủ bù đắp chi phí sản xuất trong ngắn hạn và họ có đủ tiềm lực về tài chính để chờ đợi giá phục hồi [21]. Tuy nhiên, hoạt động đầu tư

|

cho các mỏ mới, đặc biệt ở các khu vực có chi phí và rủi ro cao như ở Bắc Cực (Artic) sẽ bị ngưng lại. Giá dầu ở mức 50USD/thùng thấp hơn khá nhiều so với chi phí sản xuất trong dài hạn đối với đa phần các công ty - được ước tính dao động từ 70USD/thùng [30] đến 90USD/thùng [2] (các mức này đều đã tính tới chi phí đầu vào thấp hơn cho hoạt động dầu khí nói chung). Giá sẽ phải tăng trở lại trong vòng 1 - 2 năm tới và tiến về mức chi phí dài hạn này để đảm bảo các nguồn cung bổ sung được phát triển (cân đối với sản lượng giảm dần của các mỏ hiện tại). Dự kiến cuối năm 2015 và đầu năm 2016, giá dầu Brent sẽ quay lại gần ngưỡng 60 - 70USD/thùng.

Việc giá phục hồi nhanh hay chậm sẽ phụ thuộc nhiều vào hành động của nhóm sản xuất dầu khí đá phiến tại Bắc Mỹ - do đây chính là đối tượng mà OPEC muốn giành lại thị phần. Số lượng giàn khoan tại Mỹ đang giảm rất nhanh - gồm cả số lượng giàn nói chung và các giàn để khoan ngang chuyên dụng cho sản xuất khí đá phiến nói riêng [9]. Tuy nhiên, sản lượng dầu thô tại Mỹ dự kiến vẫn tiếp tục tăng trong 6 tháng đầu năm 2015 do các hợp đồng sản xuất hiện tại vẫn tiếp tục và chỉ bắt đầu sụt giảm trong cuối năm 2015 nếu giá tiếp tục ở mức thấp như hiện nay. Ước tính giá dầu Brent ở mức 50USD/thùng sẽ khiến khoảng 190 nghìn thùng/ngày bị âm dòng tiền (không đủ bù đắp chi phí ngắn hạn) và số con số này sẽ tăng lên 1,5 triệu thùng ngày nếu giá dầu còn 40USD/thùng - bao gồm một lượng lớn sản lượng dầu đá phiến tại Bắc Mỹ [32]. Như vậy có thể thấy mức giá thấp như hiện nay từ 40 - 50USD/ thùng sẽ khiến một lượng không nhỏ (tuy không phải toàn bộ) dầu khí đá phiến tại Mỹ phải ngừng sản xuất. Con số cụ thể sẽ tùy thuộc vào mức độ kinh tế trong khai thác tại từng vùng tại Mỹ, cũng như việc chi phí sản xuất sẽ giảm đến mức nào do giá dầu thấp. Tóm lại, sản xuất dầu khí đá phiến tại Mỹ sẽ tạo mức giá sàn cho giá dầu do khả năng cắt giảm sản xuất tương đối nhanh để giảm sản lượng. Mức sàn là bao nhiêu và liệu các công ty này có thể chịu được sức ép tài chính trong bao lâu sẽ cần thời gian để kiểm chứng, đặc biệt khi giá dầu còn phụ thuộc nhiều vào các yếu tố địa chính trị và thị trường tài chính.

4.2. Địa chính trị

Các yếu tố địa chính trị lại là nhân tố khó lường nhất. Tuy nhiên có thể nói giá dầu ở mức dưới 50USD/thùng như hiện nay là khá thấp nếu tính tới các rủi ro về sản lượng tại một số khu vực nhạy cảm trên thế giới và việc OPEC sẽ phản ứng như thế nào với các sự kiện này.

Một phần quan trọng đóng góp vào nguồn cung tăng lên trong năm 2014 là sản lượng từ Iraq và Libya. Sản lượng của Libya tăng dần và đạt khoảng 400 nghìn thùng/ngày trong năm 2014 [31], song có thể giảm sút do căng thẳng ở miền Đông và Tây Libya. Nguồn cung từ Iraq có thể ổn định hơn sau thỏa thuận về xuất khẩu dầu thô với chính phủ người Kurd ở miền Bắc nước này. Tuy nhiên, lực lượng Nhà nước Hồi giáo IS vẫn hoạt động mạnh tại Iraq và có nguy cơ đe dọa sản lượng khoảng 3,3 triệu thùng/ngày như hiện nay. Trước đó, vào tháng 6/2014 khi lo ngại khả năng IS chiếm miền Nam Iraq đã đẩy giá dầu Brent tăng mạnh nhất trong vòng 10 tháng. Rủi ro địa chính trị cũng không nhỏ với Iran - khi nước này thể hiện rõ quan điểm muốn giá dầu tăng lên. Iran nắm giữ vị trí chiến lược tại eo biển Hormuz, điểm trung chuyển quan trọng nhất của vận tải đường biển dầu thô thế giới. Giá dầu Brent đã từng tăng 11% vào tháng 2/2012 khi Iran đe dọa sẽ đóng cửa eo biển này trước căng thẳng với phương Tây. Cuối cùng không thể không nhắc tới cuộc khủng hoảng tại Ukraine giữa Nga và Mỹ. Nga hiện sản xuất khoảng 11,19 triệu thùng/ngày, song đang gặp khó khăn không nhỏ khi nền kinh tế phụ thuộc vào xuất khẩu dầu. Do vậy, khả năng cao Nga sẽ không có các bước đi quá mạo hiểm về mặt quân sự trong thời gian tới.

Tóm lại các yếu tố địa chính trị vẫn còn đó. Dường như giá dầu hiện nay đang phụ thuộc nhiều vào vấn đề nguồn cung và hành động của OPEC, trong khi bỏ qua các rủi ro địa chính trị không nhỏ tại một số khu vực trên thế giới. Giá dầu có thể tăng vọt 20USD/thùng nếu các rủi ro này được hiện thực hóa [10].

4.3. Tài chính thế giới

Nền kinh tế thế giới nhìn chung sẽ tiếp tục tăng trưởng trong các năm tới, tuy tốc độ có thể thấp đi trước lo ngại giảm phát tại nhiều quốc gia phát triển [11]. Đồng tiền chung châu Âu Euro vẫn phải đối mặt với khả năng Hy Lạp sẽ phải xin rút trước sức ép tài chính và nợ công, kèm theo một loạt rủi ro với các thành viên khác và tương lai của đồng Euro [12]. Tuy nhiên, khả năng một cuộc khủng hoảng lớn với đồng Euro là không quá cao do Ngân hàng Trung ương châu Âu (ECB) đang tìm mọi cách để giải quyết các vấn đề và kích thích tăng trưởng - với biện pháp nới lỏng định lượng (quantitative easing) tương tự như Mỹ đang chuẩn bị được áp dụng. Như vậy, khả năng một cuộc khủng hoảng tài chính tiền tệ lớn như năm 2008 tác động tới giá dầu thô là không lớn. Mặt khác, đồng USD có thể tiếp tục tăng giá trong năm 2015 - do nền kinh tế Mỹ đang tăng trưởng vững chắc trở lại và USD sẽ còn mạnh lên so với Euro khi châu Âu chính thức áp dụng chính sách nới lỏng định lượng. Như vậy, dầu thô nói riêng và các sản phẩm năng lượng nói chung có thể chịu sức ép giảm giá khi đồng tiền định giá USD mạnh lên.

5. Kết luận

Mối quan hệ tương tác giữa ba yếu tố cung - cầu, địa chính trị và tài chính thế giới trong thời gian tới sẽ rất phức tạp và không dễ để đưa ra một con số dự báo cuối cùng. Tuy nhiên, có thể thấy cung - cầu sẽ là yếu tố quan trọng nhất. Thời gian để giá dầu tiến gần hơn về mức chi phí khai thác, khoảng 70 - 90USD/thùng sẽ phụ thuộc vào nhiều yếu tố cụ thể như hành động của OPEC và các nhà sản xuất dầu khí đá phiến tại Mỹ, cũng như can thiệp của chính phủ các nước. Đặc biệt, tình hình có thể trở nên nóng và giá có thể tăng vọt nếu căng thẳng địa chính trị quay trở lại và trở thành yếu tố quan trọng nhất tác động lên giá dầu. Nhưng cuối cùng, cho dù giá dầu còn ở mức thấp bao nhiêu lâu nữa, thành công hay thất bại nằm ở ứng xử của các công ty và quốc gia đối với sự kiện lần này. Giá dầu thấp kỷ lục có thể là một cơ hội để mua được mỏ hoặc các tài sản dầu khí khác với giá thấp hơn nhiều. Thời điểm này cũng là cơ hội cho hoạt động mua bán sáp nhập doanh nghiệp (M&A), để có thể sở hữu các công ty dầu khí quốc tế với bề dày kinh nghiệm và hệ thống thông tin, quản trị tốt. Tất nhiên cơ hội này chỉ thuộc về những công ty dầu khí đang có nguồn tiền vững mạnh và các công ty không có sức mạnh tài chính sẽ cần phải cân nhắc kỹ càng. Ngoài ra, nguồn thu sụt giảm cũng là một dịp để công ty dầu khí tái cấu trúc và thay đổi, cắt giảm chi phí và nâng cao hiệu quả ở các bộ phận liên quan, chứng minh khả năng thích nghi trong suốt hơn 150 năm phát triển của ngành dầu mỏ thế giới.

Tài liệu tham khảo

1. Rabah Arezki, Olivier Blanchard. The 2014 oil price slump: Seven key questions. www.voxeu.org. 13/1/2015.

2. Barclays. European integrated oil - living with lower oil prices. 2014.

3. Barclays. Global 2015 E&P spending outlook - bracing for the spending shock. 2015.

4. Mahmoud Habboush, Wael Mahdi, Anthony Dipaola. Saudis see oil recovery as U.A.E. urges non-OPEC cuts. www.bloomberg.com. 23/12/2014.

5. Robert Tuttle. Brent, WTI slump to 4-year low as OPEC keeps quota steady. www.bloomberg.com. 27/12/2014.

6. Heesu Lee. U.S. Easing of oil exports challenges OPEC’s strategy. www.bloomberg.com. 31/12/2014.

7. David Wethe. Schlumberger cuts 9,000 jobs as oil slump brings uncertainty. www.bloomberg.com. 16/1/2015.

8. Ladane Nasseri. Iran blames oil-price plunge fordelay in Saudi visit. www.bloomberg.com. 19/1/2015.

9. Lynn Doan. Steepest oil-rig drop shows shale losing fight to OPEC. www.bloomberg.com. 17/1/2015.

10. Ben Sharples, Sharon Cho. War zones are still hot but cheap oil is making traders complacent. www.bloomberg.com. 20/1/2015.

11. Andrew Mayeda. IMF lowers global growth forecast by most in three years. www.bloomberg.com. 20/1/2015.

12. Simon Kennedy. Greek euro exit risk revived as merkel bluff overlooks contagion. www.bloomberg.com. 5/1/2015.

13. Gary Strauss. Baker Hughes to lay off 7,000 as oilpatch layoffs mount. www.cnbc.com. 2015.

14. U.S. Energy Information Administration (EIA). Petroleum and other liquid. www.eia.gov. 2015.

15. Ed Crooks. Conoco slashes investment after oil slump. www.ft.com. 8/12/2014.

16. Christopher Adams. BP expects $1bn job cuts charge. www.ft.com. 10/12/2014.

17. Christopher Adams. Oil price fall threatens $1tn of projects. www.ft.com. 15/12/2014.

18. Chris Giles. Winners and losers of oil price plunge. www.ft.com.15/12/2014.

19. Anjli Raval, Neil Hume. Oil markets: A new chapter for OPEC? www.ft.com. 23/11/2014

20. Anjli Raval, Neil Hume. Oil plunges as OPEC tests the mettle of US shale industry. www.ft.com. 23/11/2014.

21. Christopher Adams, Ed Crooks. The squeeze on oil sector’s “supertankers”. www.ft.com. 16/12/2014.

22. Christopher Adams, Michael Stothard. Total to cut capital spending by 10% amid oil price rout. www.ft.com. 20/1/2015.

23. Christopher Adams, Michael Kavanagh. Oil projects worth billions put on hold. www.ft.com. 14/1/2015.

24. IEA. Global crude oil demand and supply. Thomson Reuters. 2015.

25. Eduardo Porter. Behind drop in oil prices, Washington’s hand. www.nytimes.com. 20/1/2015.

26. Vijaykumar Vedala, Ratul Ray Chaudhuri. Poll - oil forecasts dive after OPEC keeps output target. www.uk.reuters.com. 4/12/2014.

27. Alex Lawler. OPEC sees 2015 supply surplus rising, even as oil slump slows shale boom. www.reuters.com. 15/1/2015.

28. Terry Wade. Factbox: Latest U.S. bankruptcies by oil and gas companies. www.reuters.com. 8/1/2015.

29. Tư Hoàng. Bộ Kế hoạch Đầu tư: Kinh tế không bị tác động quá lớn do giá dầu giảm. www.thesaigontimes.vn. 22/1/2015.

30. Wood Mackenzie. Cost trends of new oil supply and oil price implications. 2/2014.

31. Wood Mackenzie. Macro oils monthly update. 2015.

32. Wood Mackenzie. Oil prices - when do production shut-ins start? 2015.

The falling oil price - Looking into history and projectingthe coming period

Phan Ngoc Trung, Phan Minh Quoc Binh

Le Viet Trung, Le Ngoc Anh

Vietnam Petroleum Institute

Summary

Oil prices have been falling sharply since mid 2014 and now sink to less than 50USD/bbl. Oversupply of about 2 million barrels per day is the main factor contributing to such price collapse. While demand is growing slowly, supply has been rising steadily – notably due to the shale revolution in North America. Oversupply becomes more severe as OPEC decides to keep current production level unchanged. OPEC’s decision is believed to be an economic attack on several countries, as well as taking back market share from shale oil producers in North America. Actions from related parties will decide the oil price pattern in 2015 and the following years. However, the current price level is relatively low, and should be pulled back toward the long-term production costs for oil in the coming years.

Key words: Oil price, OPEC, shale oil, geopolitics.