Dự báo thị trường sản phẩm dầu châu Á - Thái Bình Dương và Việt Nam đến năm 2035

Bài báo đưa ra các luận điểm phân tích và số liệu dự báo của Wood Mackenzie về cung - cầu các sản phẩm dầu mỏ ở khu vực châu Á - Thái Bình Dương và Việt Nam đến năm 2035. Với việc giả định tỷ lệ tăng trưởng tổng sản phẩm quốc nội (GDP) trung bình đạt 3,5%/năm, nhu cầu các sản phẩm dầu tại khu vực sẽ đạt mức 41,1 triệu thùng/ngày vào năm 2035. Với 244 nhà máy lọc dầu đang hoạt động (công suất thiết kế khoảng 34 triệu thùng/ngày), công suất lọc dầu của khu vực châu Á - Thái Bình Dương được dự báo sẽ tăng lên 2,1 triệu thùng/ngày từ các dự án mới và nâng cấp mở rộng các nhà máy hiện có. Với mức tăng trưởng GDP ước đạt 4,4%/năm trong giai đoạn 2015 - 2035, nhu cầu sản phẩm dầu của Việt Nam được Wood Mackenzie dự báo sẽ tiếp tục tăng và đạt mức 885.000 thùng/ngày vào năm 2035.

Từ khóa: Sản phẩm dầu, xăng, dầu, châu Á - Thái Bình Dương, Việt Nam, dự báo.

1. Châu Á - Thái Bình Dương

Nhu cầu

Wood Mackenzie dự báo kinh tế châu Á có tiềm năng tăng trưởng khá mạnh, ở mức trên 4% trong giai đoạn 2015 - 2035. Nâng cao năng suất sẽ là chìa khóa để thúc đẩy tăng trưởng vì các nền kinh tế châu Á sẽ thúc đẩy chuỗi giá trị sản xuất và mở rộng dịch vụ để tăng cường thị trường trong nước.

Wood Mackenzie dự báo tổng nhu cầu sản phẩm dầu ở khu vực châu Á - Thái Bình Dương sẽ tăng thêm 9,2 triệu thùng/ngày, từ mức 31,9 triệu thùng/ngày năm 2015 lên 41,1 triệu thùng/ngày năm 2035, tương ứng với mức tăng trưởng trung bình 1,6%/năm.

Trung Quốc và Ấn Độ được dự báo sẽ đóng góp 80% (hay 7,5 triệu thùng/ngày) trong mức tăng trưởng nhu cầu sản phẩm dầu của khu vực châu Á - Thái Bình Dương. Nhu cầu từ các nền kinh tế Đông Nam Á dự kiến sẽ tăng 2,2 triệu thùng/ngày trong giai đoạn 2015 - 2035. Trong khi đó, nhu cầu sản phẩm dầu của Nhật Bản (ngoại trừ nhu cầu FO tạm thời tăng gần đây để phục vụ phát điện) dự kiến sẽ giảm 1 triệu thùng/ngày trong giai đoạn dự báo.

Nhu cầu nhiên liệu cho vận tải chiếm khoảng 66% trong mức tăng trưởng nhu cầu sản phẩm dầu. Trong đó, nhiên liệu vận tải đường bộ chiếm tỷ trọng lớn nhất với mức tăng dự kiến khoảng 4,9 triệu thùng/ngày từ mức 11,9 triệu thùng/ ngày năm 2015 lên 16,8 triệu thùng/ngày trong năm 2035. Nhiên liệu phản lực Jet A1 và FO cho các phương tiện vận tải đường biển được dự báo sẽ tăng lần lượt 1,8% và 0,7% mỗi năm.

Các nguyên liệu đầu vào cho hóa dầu như: naphtha và LPG được dự báo sẽ tăng trưởng ở mức 2,1%/năm và chiếm gần 26% trong tổng mức tăng trưởng nhu cầu sản phẩm dầu của khu vực châu Á - Thái Bình Dương.

Do có sự cạnh tranh với LNG và than đá, nhu cầu FO trong lĩnh vực công nghiệp và phát điện được dự báo sẽ giảm trong giai đoạn 2015 - 2035. Nhu cầu LPG, dầu hỏa, DO trong lĩnh vực thương mại/dân sinh cũng bị cạnh tranh từ LNG và điện nhưng mức độ ảnh hưởng thấp hơn.

Tổng nhu cầu LPG của khu vực châu Á - Thái Bình Dương được dự báo sẽ tăng bình quân 2%/năm trong giai đoạn 2015 - 2035 với mức tăng chú yếu đến từ Trung Quốc, Ấn Độ, Thái Lan, Pakistan và Việt Nam (riêng Trung Quốc chiếm trên 50%). LPG sẽ tiếp tục thay thế các dạng nhiên liệu sinh khối truyền thống và dầu hỏa trong lĩnh vực dân sinh, đặc biệt ở Ấn Độ và Indonesia. Ngược lại, nhu cầu LPG của Nhật Bản và Hàn Quốc được dự báo sẽ giảm trong dài hạn, chủ yếu do việc chuyển đổi sang sử dụng LNG. Nhu cầu LPG được dự báo sẽ tăng từ 523 nghìn thùng/ngày trong năm 2015 lên mức 1.329 nghìn thùng/ngày vào năm 2035, do nhiều dự án khử hydro từ propane (PDH) sẽ đi vào hoạt động.

Khu vực châu Á - Thái Bình Dương tiếp tục tăng công suất sản xuất ethylene từ naphtha nên nhu cầu naphtha được dự báo sẽ tăng mạnh trong trung hạn, mặc dù sẽ bị hạn chế một phần bởi sự cạnh tranh của các sản phẩm hóa dầu nhập khẩu trực tiếp từ Trung Đông. Tổng nhu cầu naphtha được dự báo sẽ tăng trung bình 1,3%/năm, từ mức 4 triệu thùng/ngày năm 2015 lên 5,2 triệu thùng/ ngày vào năm 2035.

Nhu cầu xăng được dự báo sẽ tăng trung bình 1,9%/ năm từ mức 6,4 triệu thùng/ngày năm 2015 lên mức 9,4 triệu thùng/ngày vào năm 2035. Hơn 90% mức tăng trưởng này được dự báo đến từ Trung Quốc, Ấn Độ và Indonesia. Trong đó, nhu cầu xăng của Trung Quốc dự báo sẽ tăng thêm 1,3 triệu thùng/ngày, Ấn Độ tăng 1,2 triệu thùng/ngày và Indonesia tăng 315 nghìn thùng/ngày.

Ở các nước đang phát triển, số lượng xe ô tô tăng mạnh dẫn đến nhu cầu xăng được dự báo sẽ tiếp tục tăng. Tại các quốc gia phát triển như: Nhật Bản, Australia, New Zealand, số lượng phương tiện cá nhân đã gần đạt mức bão hòa, do đó nhu cầu xăng được dự báo sẽ giảm khi hiệu quả sử dụng nhiên liệu ngày càng được nâng cao.

Nhiên liệu phản lực chiếm 75% nhu cầu jet A1 trong khu vực và được dự báo sẽ tăng trung bình 1,8%/năm từ mức 1,8 triệu thùng/ngày năm 2015 lên 2,6 triệu thùng/ ngày vào năm 2035. Trong đó, Trung Quốc được dự báo sẽ chiếm tới 59%, Ấn Độ chiếm 11% trong mức tăng trưởng này. Ở các nền kinh tế phát triển, nhu cầu tăng trưởng chậm hơn và có sự sụt giảm nhẹ ở Nhật Bản. Trái lại với jet A1, nhu cầu dầu hỏa (kerosene) trung bình giảm 5,3%/ năm trong giai đoạn 2000 - 2015. Wood Mackenzie dự báo nhu cầu kerosene sẽ tiếp tục giảm trung bình 0,7%/năm từ mức 580 nghìn thùng/ngày năm 2015 xuống mức 506 nghìn thùng/ngày vào năm 2035. Sự sụt giảm này chủ yếu từ Nhật Bản, Hàn Quốc và cả các nước đang phát triển như Ấn Độ và Indonesia (do chuyển kerosene sang sử dụng các dạng nhiên liệu thay thế khác, chủ yếu là LPG).

Nhìn chung, tổng nhu cầu jet A1/kerosene được Wood Mackenzie dự báo sẽ tăng 0,73 triệu thùng/ngày (trung bình 1,3%/năm) trong giai đoạn 2015 - 2035.

Nhu cầu dầu diesel (DO) được dự báo tăng 2,3 triệu thùng/ngày (bình quân 1,2%/năm) trong giai đoạn 2015 - 2035. Nhu cầu DO cho vận tải đường bộ chiếm phần lớn trong mức tăng trưởng này (mức tăng 2 triệu thùng/ngày). Tổng nhu cầu DO ở các nước đang phát triển như Trung Quốc, Ấn Độ, Indonesia và Việt Nam chiếm 1,9 triệu thùng/ ngày. Nhu cầu DO được dự báo sẽ giảm nhẹ ở Australia, Hồng Kông, Nhật Bản, New Zealand, Singapore và Đài Loan.

Nhu cầu dầu đốt được dự báo sẽ tăng tối đa khoảng 300 nghìn thùng/ngày trong giai đoạn đến năm 2035. Cơ giới hóa nông nghiệp đang thúc đẩy nhu cầu DO ở Trung Quốc, nhưng sẽ sụt giảm mạnh ở Nhật Bản trong thời kỳ dự báo.

Nhu cầu FO được dự báo sẽ tăng nhẹ trong giai đoạn 2015 - 2035, đạt mức 2,6 triệu thùng/ngày. Nhu cầu FO trong các lĩnh vực ngoài vận tải, chủ yếu là công nghiệp và phát điện, được dự báo sẽ giảm 384 nghìn thùng/ngày (khoảng 2,2%/năm) đến năm 2035 do sự cạnh tranh từ các dạng nhiên liệu thay thế như LNG và than đá. Giao thương hàng hóa bằng đường biển tiếp tục mở rộng trong dài hạn nên nhu cầu FO cho vận tải được dự báo sẽ tăng 371 thùng/ngày (1%/năm). Trong đó, Trung Quốc, Hồng Kông và Singapore sẽ chiếm khoảng 84% tổng nhu cầu FO.

Nguồn cung

Năm 2015, khu vực châu Á - Thái Bình Dương đã chế biến khoảng 26,5 triệu thùng/ngày (1.327 triệu tấn) dầu thô, công suất chế biến trung bình đạt 78% - cao hơn gần 3% so với năm 2014. Công suất chế biến tăng là do lợi nhuận lọc dầu cao hơn tại khu vực. Với 244 nhà máy lọc dầu hiện có (công suất khoảng 34 triệu thùng/ngày, 1.700 triệu tấn), tổng công suất lọc dầu của khu vực châu Á - Thái Bình Dương được dự báo sẽ tăng 2,1 triệu thùng/ ngày từ các dự án mới và nâng cấp mở rộng.

• Công suất lọc dầu chỉ tăng thêm khoảng 300 nghìn thùng/ngày trong giai đoạn 2016 - 2022, thấp hơn một nửa so với giai đoạn 2009 - 2015 và dự báo tăng trung bình 505 nghìn thùng/ngày trong giai đoạn 2016 - 2022.

• Hiệu suất sử dụng thiết bị tăng nhẹ lên mức 79%.

• Tăng trưởng nguồn cung sản phẩm chủ yếu là nhờ các nhà máy ở Trung Quốc và Ấn Độ tăng công suất để đáp ứng nhu cầu nội địa.

• Sản lượng lọc dầu đang tăng cùng công suất lọc dầu ở châu Á - Thái Bình Dương. Tuy nhiên tăng trưởng sản lượng sẽ chấm dứt từ sau năm 2022 do công suất lọc dầu không tăng thêm.

• Việc bổ sung các phân xưởng như: FCC, hydro cracking và coking sẽ giúp các nhà máy tăng sản lượng xăng và DO thay vì FO.

• Sản lượng các sản phẩm khác gồm: bitumen, petcoke (than cốc dầu mỏ), lưu huỳnh, lube (dầu nhờn), BTX (Benzene-Toluene-Xylene) và propylene cũng gia tăng.

|

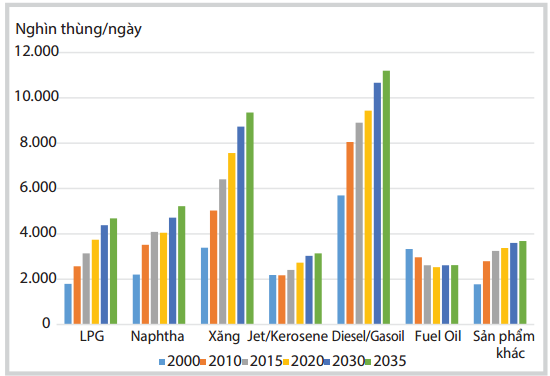

Hình 1. Nhu cầu sản phẩm dầu của khu vực châu Á - Thái Bình Dương được

phân chia theo nhóm sản phẩm trong giai đoạn 2000 - 2015 và dự báo đến

năm 2035 [1]

|

| Đơn vị tính: nghìn thùng/ngày |

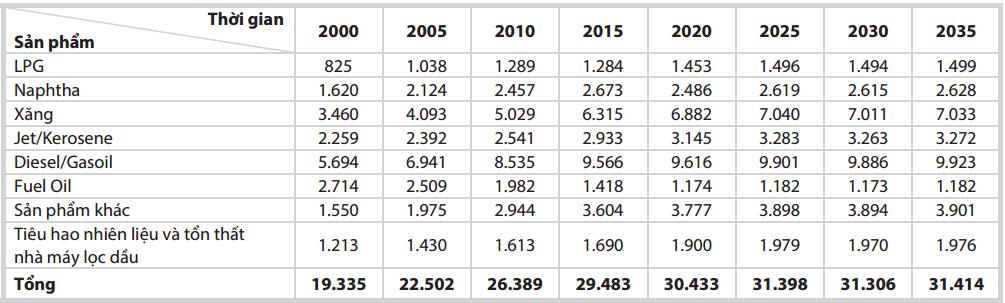

Bảng 1. Tổng nguồn cung sản phẩm dầu từ nguồn chế biến của các nhà máy

lọc hóa dầu châu Á - Thái Bình Dương giai đoạn 2010 - 2015 và dự báo đến

năm 2035 [1]

Nguồn cung sản phẩm dầu từ ngoài nhà máy lọc dầu trong khu vực châu Á - Thái Bình Dương dự báo đạt mức 1,8 triệu thùng/ngày đến năm 2035, đáp ứng khoảng 4,3% nhu cầu. Wood Mackenzie dự báo sản lượng khí hóa lỏng (GTL) và nhiên liệu sinh học sẽ tiếp tục tăng; trong khi đó tỷ lệ sử dụng khí thiên nhiên hóa lỏng hoặc dầu thô làm chất đốt sẽ giảm. Năm 2015, nguồn cung này đạt 1,16 triệu thùng/ngày, đáp ứng khoảng 3,6% nhu cầu.

Sản lượng khí thiên nhiên hóa lỏng (chủ yếu là LPG và naphtha) ở khu vực châu Á - Thái Bình Dương đạt khoảng 520 nghìn thùng/ngày trong năm 2015. Sản lượng này được dự báo sẽ tăng trưởng ở Australia, Trung Quốc và Indonesia nhưng sụt giảm tại Thái Lan.

Mặc dù nhiên liệu sinh học chỉ chiếm tỷ lệ nhỏ trong tổng nguồn cung nhiên liệu ở khu vực châu Á - Thái Bình Dương nhưng sản lượng đã tăng gấp đôi so với năm 2008, đạt mức 194 nghìn thùng/ngày trong năm 2015. Khoảng 60% nguồn cung là ethanol và còn lại là diesel sinh học. Nguồn cung nhiên liệu sinh học sẽ tiếp tục tăng trưởng nhờ các chính sách hỗ trợ ở một số quốc gia châu Á nhưng tốc độ tăng trưởng sẽ giảm. Nhiên liệu sinh học sẽ đóng góp 2% trong tổng nguồn cung sản phẩm cho châu Á - Thái Bình Dương vào năm 2035.

Tổng khối lượng dầu thô sử dụng trực tiếp làm chất đốt ở khu vực châu Á - Thái Bình Dương đạt khoảng 270 nghìn thùng/ngày trong năm 2015, chủ yếu ở Trung Quốc và Nhật Bản. Nhật Bản tăng cường sử dụng dầu thô cho phát điện sau sự cố ở nhà máy điện hạt nhân Fukushima Daiichi năm 2011. Tuy nhiên, Wood Mackenzie dự báo lượng dầu thô sử dụng cho phát điện ở Nhật Bản sẽ giảm dần xuống 190 nghìn thùng/ngày năm 2035.

Cân đối cung - cầu

Wood Mackenzie dự báo tình trạng thiếu hụt LPG và naphtha sẽ tiếp tục diễn ra trong dài hạn. Xăng, DO, jet A1 đã xảy ra tình trạng dư thừa trong năm 2015 với mức dư thừa sản phẩm tầm trung lên tới 1,35 triệu thùng/ngày.

• LPG vẫn sẽ là sản phẩm bị thiếu hụt nhiều nhất trong khu vực châu Á - Thái Bình Dương, chủ yếu xảy ra ở Ấn Độ, Indonesia, Trung Quốc và Thái Lan.

• Naphtha sẽ thiếu hụt nhẹ vào năm 2022, chủ yếu do giảm công suất lọc dầu ở các nước Bắc Á (Nhật Bản, Hàn Quốc và Đài Loan). Nguồn naphtha từ LNG chỉ có tác động rất nhỏ đến cân đối cung - cầu.

• Do số lượng phương tiện vận tải gia tăng nên Wood Mackenzie dự báo châu Á - Thái Bình Dương sẽ thiếu hụt xăng từ đầu năm 2017. Tình trạng thiếu hụt xăng dầu xảy ra chủ yếu ở các nước Trung Quốc, Ấn Độ và Indonesia. Việc bổ sung ethanol vào xăng được dự báo sẽ tăng lên mức 390 nghìn thùng/ngày vào năm 2022 nhưng cũng chỉ chiếm 5% tổng nguồn cung.

• DO được dự báo sẽ tiếp tục dư thừa đến năm 2022, tập trung ở các

thị trường Trung Quốc, Ấn Độ, Nhật Bản, Đài Loan, Hàn Quốc và Singapore.

Dư thừa DO của Trung Quốc được dự báo sẽ tăng từ 45 nghìn thùng/ngày

năm 2015 lên 435 nghìn thùng/ngày vào năm 2022.

|

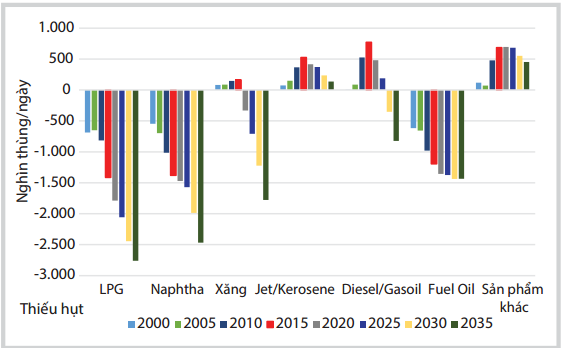

Hình 2. Cân đối cung - cầu sản phẩm dầu khu vực châu Á - Thái Bình Dương

theo nhóm sản phẩm giai đoạn 2000 - 2015 và dự báo đến năm 2035 [1]

|

• FO sẽ tiếp tục thiếu hụt trong giai đoạn 2015 - 2022 do nguồn cung giảm mạnh, giảm công suất các nhà máy lọc dầu và các dự án nâng cấp FO thành các sản phẩm nhiên liệu cho vận tải; than đá và khí thiên nhiên trở thành nhiên liệu thay thế FO trong lĩnh vực phát điện và các ngành công nghiệp. Sau năm 2022, nguồn cung FO được dự báo sẽ ổn định do khu vực không có nhiều dự án lọc dầu mới.

• Từ sau năm 2020, nhu cầu sản phẩm dầu tiếp tục tăng, vì vậy các nước châu Á - Thái Bình Dương sẽ thiếu hụt các sản phẩm quan trọng nếu không mở rộng công suất các nhà máy lọc dầu.

2. Việt Nam

Nhu cầu

Theo Wood Mackenzie, GDP của Việt Nam sẽ đạt mức tăng trưởng trung bình 5,3%/năm trong giai đoạn đến năm 2035.

Tổng nhu cầu sản phẩm dầu được dự báo tăng từ 405 nghìn thùng/ngày trong năm 2015 lên mức 885 nghìn thùng/ngày vào năm 2035 - tương ứng với mức tăng trưởng trung bình 4,4%/năm.

Lĩnh vực vận tải chiếm khoảng 65% trong tổng nhu cầu sản phẩm dầu và được dự báo sẽ tăng trưởng trung bình 5,4%/năm. Lĩnh vực công nghiệp và năng lượng chiếm khoảng 20% tổng nhu cầu sản phẩm dầu hiện nay. Khi nền kinh tế tiếp tục công nghiệp hóa, nhu cầu sản phẩm dầu cho các lĩnh vực này được dự báo sẽ tăng khoảng 0,6%/năm trong giai đoạn 2015 - 2035. Nhu cầu naphtha cho hóa dầu sẽ tăng mạnh trong năm 2024 với giả định dự án ethylene đi vào hoạt động. Nhiên liệu sử dụng trong thương mại, dân sinh và nông nghiệp chiếm khoảng 13% nhu cầu sản phẩm dầu và được dự báo sẽ tăng 0,5%/năm trong giai đoạn đến năm 2035.

Tổng nhu cầu LPG được dự báo sẽ tăng trung bình 3,8%/năm đến năm 2035. Hơn 80% lượng LPG đang được sử dụng trong lĩnh vực thương mại và dân sinh. Sau giai đoạn tăng trưởng liên tục ở mức 11,5%/năm từ 2000 - 2015, tổng nhu cầu LPG cho lĩnh vực thương mại và dân sinh được dự báo sẽ tăng chậm lại ở mức 0,5%/năm. Từ sau năm 2024, sẽ có sự tăng trưởng nhu cầu LPG cho lĩnh vực hóa dầu.

Với triển vọng tăng trưởng cao, Wood Mackenzie giả định công suất hóa dầu của Việt Nam là 0,95 triệu tấn/năm từ năm 2020 (với naphtha và LPG được sử dụng chủ yếu làm nguyên liệu đầu vào) và tăng lên mức 2,35 triệu tấn vào năm 2035. Tương ứng với đó, nhu cầu naphtha của Việt Nam được dự báo ở mức 30 nghìn thùng/ngày trong năm 2025 và tăng lên mức 89 nghìn thùng/ngày vào năm 2035.

Với số lượng phương tiện giao thông liên tục tăng, nhu cầu xăng của Việt Nam đã tăng trưởng ở mức cao với 9,2%/năm trong giai đoạn 2000 - 2015. Wood Mackenzie dự báo nhu cầu xăng sẽ tăng trưởng chậm hơn ở mức 2,4%/năm cho tới năm 2035. Số lượng phương tiện vận tải hành khách của Việt Nam đến nay đã vượt 1 triệu. Tuy nhiên, số lượng phương tiện cá nhân vẫn ở mức thấp với khoảng 11 xe ôtô/1.000 người dân trong năm 2015. Số lượng phương tiện cá nhân được dự báo sẽ đạt mức 25 xe/1.000 người dân (2,6 triệu xe) vào năm 2025 và tiếp tục tăng lên mức 51 xe/1.000 người dân (5,5 triệu xe) vào năm 2035. Wood Mackenzie dự báo đến năm 2035, xe sử dụng xăng (bao gồm cả xăng sinh học) vẫn chiếm 95% tổng số lượng phương tiện giao thông ở Việt Nam. Lượng nhiên liệu tiêu thụ cho các phương tiện sẽ giảm dần khoảng 1,5%/năm do hiệu quả sử dụng nhiên liệu được nâng cao.

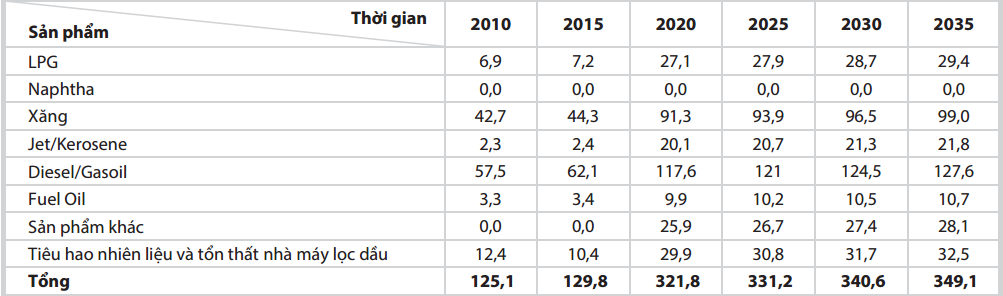

|

| Đơn vị tính: nghìn thùng/ngày |

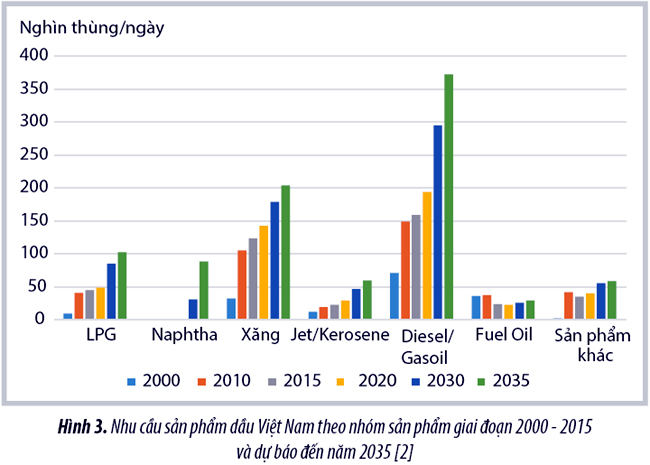

Bảng 2. Tổng nguồn cung sản phẩm dầu từ nguồn chế biến của các nhà máy lọc hóa dầu Việt Nam giai đoạn 2010 - 2015 và dự báo đến năm 2035 [2]

Nhiên liệu jet A1 đang chiếm đến 93% tổng nhu cầu jet/kerosene của Việt Nam, tăng trưởng khoảng 10,8%/năm trong giai đoạn 2000 - 2015. Nhu cầu jet A1 được dự báo sẽ chậm lại ở mức 5,1%/năm đến năm 2035. Vận tải hàng không sẽ tăng cùng với sự phát triển kinh tế nhưng nhu cầu jet A1 sẽ giảm dần khi các hãng hàng không nâng cao hiệu quả sử dụng nhiên liệu. Trong lĩnh vực thương mại và dân sinh, nhu cầu kerosene đang ở mức 1 nghìn thùng/ngày, giảm 10 nghìn thùng/ ngày so với năm 2001. Nhu cầu kerosene được dự báo sẽ ổn định ở mức rất thấp đến năm 2035.

Nhu cầu DO của Việt Nam tăng trung bình 5,5%/năm trong giai đoạn 2000 - 2015, chủ yếu là trong lĩnh vực vận tải đường bộ (tăng 7,7%/năm). Wood Mackenzie dự báo nhu cầu DO của Việt Nam tiếp tục tăng 4,3%/năm cho đến năm 2035, trong đó nhu cầu DO cho lĩnh vực vận tải đường bộ tăng trung bình 5,1%/năm.

Nhu cầu FO của Việt Nam đã giảm trung bình 3%/năm trong giai đoạn 2000 - 2015, chủ yếu từ lĩnh vực điện và công nghiệp. Tổng nhu cầu FO được dự báo sẽ tăng nhẹ khoảng 0,2%/năm đến năm 2035, trong đó nhu cầu cho công nghiệp được dự báo tăng tối đa 0,8%/năm.

Nguồn cung

Năm 2015, Nhà máy Lọc dầu Dung Quất sản xuất 6,15 triệu tấn xăng dầu và

sản lượng lọc dầu của Việt Nam sẽ có sự tăng trưởng đáng kể khi Tổ hợp

Lọc hóa dầu Nghi Sơn đi vào hoạt động.

LPG từ các nguồn cung ngoài nhà máy lọc dầu như NGLs đã đạt mức 7 nghìn thùng/ngày trong năm 2015 và dự báo sẽ tăng nhẹ lên mức 18 nghìn thùng/ngày trong dài hạn.

|

| Đơn vị tính: nghìn thùng/ngày |

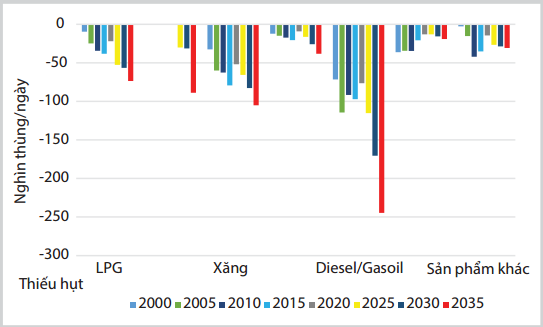

Hình 4. Cân đối cung - cầu sản phẩm dầu Việt Nam theo nhóm sản phẩm giai đoạn 2000 - 2015 và dự báo đến năm 2035 [2]

Cân đối cung - cầu

Việt Nam sẽ thiếu hụt các sản phẩm dầu do công suất lọc dầu hiện nay

chưa đáp ứng đủ nhu cầu trong nước ngày càng tăng. Nhu cầu LPG tăng rất

nhanh trong lĩnh vực thương mại và dân sinh. Nguồn cung từ Tổ hợp Lọc

hóa dầu Nghi Sơn sẽ giảm bớt tình trạng thiếu hụt trong thời gian ngắn

nhưng cầu sẽ tiếp tục vượt cung trong dài hạn.

Wood Mackenzie dự báo nhu cầu naphtha Việt Nam sẽ bắt đầu từ sau năm 2022, với việc phát triển Tổ hợp Hóa dầu miền Nam tại Long Sơn, Bà Rịa - Vũng Tàu.

Sản phẩm Việt Nam thiếu hụt nhiều nhất là xăng và DO cho lĩnh vực giao thông vận tải. Sự thiếu hụt này sẽ giảm nhẹ sau khi Tổ hợp Lọc hóa dầu Nghi Sơn đi vào hoạt động. Nhu cầu ethanol cho xăng sinh học được dự báo sẽ tăng, từ mức 4 nghìn thùng/ngày trong năm 2015 lên mức 20 nghìn thùng/ngày vào năm 2035.

Thiếu hụt jet A1 tại Việt Nam được dự báo sẽ giảm nhẹ vào năm 2022 khi Tổ hợp Lọc dầu Nghi Sơn đi vào hoạt động.

FO là sản phẩm có nhu cầu tăng trưởng thấp nhất và ít bị thiếu hụt trong giai đoạn đến năm 2035.

3. Kết luận

Wood Mackenzie dự báo đến năm 2035 khu vực châu Á - Thái Bình Dương sẽ tiếp tục nhập khẩu ròng LPG, naphtha, FO. Do công suất lọc dầu tăng mạnh, châu Á - Thái Bình Dương đã trở thành khu vực xuất khẩu xăng, jet A1/kerosene và DO.

Nhập khẩu LPG vẫn ở mức ổn định do các quốc gia đã chuyển sang sử dụng LPG trong lĩnh vực thương mại/ dân sinh. Một lượng nhỏ LPG được sử dụng làm nguyên liệu cho hóa dầu. LPG chủ yếu được nhập khẩu từ Trung Đông và Mỹ.

Naphtha là nguyên liệu chính cho các nhà máy hóa dầu ở châu Á và đang được nhập khẩu chủ yếu từ Trung Đông. Với sự xuất hiện nguồn cung LNG từ Mỹ, Wood Mackenzie dự báo nhập khẩu naphtha từ Mỹ sang châu Á trong tương lai sẽ thuận tiện hơn do kênh đào Panama được mở rộng.

Nhu cầu nhập khẩu FO có thể tăng do các nhà máy lọc dầu ở khu vực châu Á - Thái Bình Dương tiếp tục được đầu tư nâng cấp FO thành các sản phẩm nhẹ có giá trị cao. Các nguồn cung chính gồm: Trung Đông, các nước Liên Xô cũ, châu Mỹ Latinh và châu Âu.

Xuất khẩu dầu diesel từ châu Á sang châu Âu sẽ phải cạnh tranh gay gắt với nguồn cung từ Trung Đông, Mỹ và các nước Liên Xô cũ (FSU).

Tài liệu tham khảo

1. Wood Mackenzie. Other Asia Pacific product markets long-term outlook H1 2016. 6/2016.

2. Wood Mackenzie. Vietnam product markets long- term outlook H1 2016. 6/2016.

Oil product market outlook of Asia-Pacific and Vietnam to 2035

Doan Tien Quyet (1), Tran Quoc Viet (2), Le Hoang Linh (1) Le Huyen Trang (1), Nguyen Thu Ha (1)

1. Vietnam Petroleum Institute

2. Vietnam Oil and Gas Group

Email: quyetdt@vpi.pvn.vn

Summary

The article introduces Wood Mackenzie’s forecast on demand and supply of oil products in the Asia-Pacific region and Vietnam to 2035. With an assumed GDP growth rate of 3.5% per annum, demand in the region is expected to reach 41.1 million b/d in 2035. In the supply side, with the existing 244 refineries (total refining capacity of around 34 million b/d), Asia-Pacific is forecast to increase its refining capacity to 2.1 million b/d from new refineries and the expansion of existing ones. Vietnam’s demand for oil products is forecast by Wood Mackenzie to continue to grow based on an estimated aver- age GDP growth of 4.4% per annum between 2015 and 2035, and reach 885kb/d in 2035.

Key words: Oil products, gasoline, diesel, Asia-Pacific, Vietnam, forecast.