ĐỊNH HƯỚNG VỀ CƠ CHẾ CHÍNH SÁCH CHO VIỆC PHÁT TRIỂN CÁC MỎ DẦU CẬN BIÊN Ở VIỆT NAM

Tóm tắt

Hoạt động thăm dò, khai thác dầu khí tại Việt Nam được đẩy mạnh với nhiều phát hiện dầu khí được xác định và đưa vào phát triển khai thác, có đóng góp quan trọng đối với sự phát triển kinh tế - xã hội của đất nước với tổng sản lượng khai thác đạt trên 455 triệu tấn dầu quy đổi. Tuy nhiên bên cạnh các mỏ/cấu tạo có trữ lượng dầu khí lớn đã đưa vào phát triển khai thác, Việt Nam còn nhiều mỏ/phát hiện nhỏ/cận biên chưa được phát triển khai thác do cơ chế, chính sách hiện nay chưa khuyến khích nhà thầu đầu tư phát triển khai thác các mỏ cận biên. Để đảm bảo sản lượng dầu khí trong nước cần phải có cơ chế ưu đãi để khuyến khích các nhà thầu dầu khí đầu tư phát triển các mỏ cận biên ở Việt Nam, góp phần tăng thêm nguồn thu của Chính phủ, nâng cao hiệu quả kinh tế của nhà thầu và tận thu nguồn tài nguyên quý giá của đất nước. Bài viết giới thiệu khái niệm chung nhất về mỏ cận biên và các chính sách khuyến khích đối với mỏ cận biên của một số nước trên thế giới, đồng thời đề xuất cơ chế, chính sách cho việc phát triển, khai thác mỏ cận biên ở Việt Nam.

1. Mở đầu

Việt Nam đã có cơ chế chính sách thu hút các nhà đầu tư nước ngoài trong lĩnh vực tìm kiếm thăm dò khai thác dầu khí áp dụng cho các lô hợp đồng dầu khí thông thường và lô hợp đồng dầu khí thuộc diện khuyến khích đầu tư (danh mục lô thuộc diện khuyến khích đầu tư được ban hành kèm theo Quyết định số 84/2005/QĐ-TTg ngày 20/4/2005 của Thủ tướng Chính phủ). Tuy nhiên, cơ chế chính sách của Việt Nam hiện nay chưa thực sự khuyến khích các nhà thầu dầu khí đầu tư phát triển các mỏ/phát hiện dầu khí nhỏ/cận biên. Với các mỏ nhỏ đã đi vào khai thác, các nhà thầu dầu khí sẵn sàng dừng hoạt động khi điều kiện khai thác khó khăn, sản lượng thấp, chi phí cao... Trong khi đó, các nước trên thế giới (như Malaysia, Indonesia, Trung Quốc, Vương quốc Anh, Canada…) đã áp dụng các cơ chế, chính sách ưu đãi cho việc phát triển khai thác mỏ nhỏ/mỏ cận biên như giảm thuế thu nhập, tăng tỷ lệ thu hồi chi phí, thay đổi tỷ lệ phân chia dầu khí lãi theo hướng có lợi cho nhà thầu. Việt Nam cần có cơ chế chính sách mới nhằm khuyến khích các nhà thầu đầu tư phát triển các mỏ nhỏ/mỏ cận biên.

2. Khái niệm mỏ cận biên

Khái niệm mỏ cận biên thường gắn liền với các yếu tố chính: tính kinh tế, sản lượng và trữ lượng; trong đó tính kinh tế mang yếu tố quyết định mỏ đó có là mỏ cận biên hay không. Tùy vào tình hình, chính sách phát triển khai thác, mỗi nước trên thế giới có khái niệm, định nghĩa riêng về mỏ cận biên.

- Indonesia, Ecuador và các nước Bắc Mỹ định nghĩa mỏ cận biên dựa trên tính kinh tế, sản lượng khai thác của mỏ. Theo hợp đồng chia sản phẩm (PSC) của Indonesia, mỏ cận biên là mỏ đầu tiên trong phạm vi diện tích hợp đồng được đề nghị phát triển bởi nhà thầu và được chấp thuận bởi Pertamina, sản lượng khai thác bình quân của dự án trong 2 năm đầu tiên (24 tháng) không vượt quá 10 nghìn thùng/ngày. Để nhận được các khuyến khích dành cho mỏ cận biên, mỏ phải đáp ứng các tiêu chuẩn sau [1]: Nằm trong phạm vi lô đang khai thác; sản phẩm chính là dầu; toàn bộ chi phí thăm dò của mỏ đã được thu hồi hết (không còn chi phí sunk cost); nếu tính toán hiệu quả kinh tế của mỏ dựa vào các điều khoản PSC hiện tại và các gói khuyến khích khác phù hợp với luật và quy định, tỷ suất hoàn vốn nội bộ (IRR) ≤ 15%.

Ở Ecuador, các mỏ cận biên là các mỏ có tính kinh tế kém hoặc những mỏ được ưu tiên hoạt động và tổng sản lượng khai thác của các mỏ này thấp hơn 1% tổng sản lượng quốc gia [2].

Bắc Mỹ đưa ra định nghĩa giếng cận biên dựa vào sản lượng khai thác hàng ngày. Một giếng dầu được coi là giếng cận biên khi sản lượng khai thác không quá 10 thùng/ngày và một giếng khí thiên nhiên được coi là giếng cận biên nếu sản lượng khai thác ít hơn 50Mcf/ngày [3]. - Malaysia, Hà Lan và Vương quốc Anh định nghĩa mỏ cận biên dựa trên trữ lượng của mỏ.

Khoản 3 Luật Thuế thu nhập Dầu khí năm 2013 của Malaysia định nghĩa về mỏ cận biên như sau: Chính phủ có thể xác định mỏ cận biên là mỏ nằm trong diện tích hợp đồng dầu khí, có trữ lượng tiềm năng dầu thô không vượt quá 30 triệu thùng dầu dự trữ hoặc trữ lượng khí không vượt quá 500 tỷ ft3 tiêu chuẩn [4].

Ở Hà Lan, một mỏ khí được coi là cận biên nếu có trữ lượng thấp hơn 4.000 triệu m3 khí. Tại Vương quốc Anh, mỏ được coi là cận biên nếu có trữ lượng tối đa là 20 triệu thùng dầu [5].

Như vậy, mỗi nước trên thế giới đều có cách nhìn và định nghĩa khác nhau về mỏ cận biên, song đều dựa trên các yếu tố như: trữ lượng, sản lượng, điều kiện khai thác, điều kiện cơ sở hạ tầng, giá dầu/khí, hiệu quả kinh tế cho nhà đầu tư nếu phát triển khai thác mỏ… Trong đó, yếu tố phổ biến nhất là tính kinh tế của việc phát triển khai thác mỏ (yếu tố được tính đến nhiều hơn là kỹ thuật).

Trên cơ sở phân tích, đánh giá khái niệm mỏ cận biên của các nước trên thế giới, cùng với việc tìm hiểu về công tác quản lý hoạt động thăm dò khai thác dầu khí tại Việt Nam, nhóm tác giả thống nhất xây dựng khái niệm chung cho mỏ cận biên ở Việt Nam như sau: Mỏ cận biên là phát hiện hoặc mỏ trong đó việc triển khai công tác phát triển hoặc tiếp tục khai thác theo các điều kiện tài chính, thương mại và công nghệ hiện tại không thể đem lại hiệu quả cho nhà đầu tư nhưng có thể đưa vào khai thác hiệu quả khi một trong các điều kiện trên được cải thiện.

3. Chính sách khuyến khích phát triển mỏ cận biên của một số nước trên thế giới

Hiện nay, các nước trên thế giới áp dụng 2 hệ thống tài chính dầu khí chủ yếu là: hệ thống hợp đồng và hệ thống tô nhượng. Tổng quan chung về cơ chế, chính sách dầu khí của 74 nước có dầu mỏ trên thế giới, nhóm tác giả lựa chọn nghiên cứu cơ chế chính sách khuyến khích phát triển mỏ của Indonesia, Malaysia... từ đó học hỏi kinh nghiệm có thể áp dụng cho Việt Nam nhằm đề xuất một cơ chế chính sách phù hợp, khuyến khích các nhà thầu dầu khí đầu tư phát triển, khai thác các mỏ cận biên ở Việt Nam.

Indonesia vẫn áp dụng PSC cho các mỏ cận biên với cơ chế thu hồi tăng thêm 20% ngoài mức thu hồi chi phí 90% theo Luật Dầu khí Indonesia và nhà thầu được nhận tỷ lệ phân chia dầu khí lãi ưu đãi cao hơn đối với mỏ cận biên. Chi phí thu hồi tăng thêm không được khấu trừ thuế và không phải là vĩnh viễn, mà được đánh giá hàng năm dựa vào cơ chế on - off. Khi IRR của mỏ > 30%, sẽ không áp dụng cơ chế ưu đãi áp dụng cho mỏ cận biên (off ). Cơ chế ưu đãi sẽ được áp dụng lại nếu IRR thực tế trong năm tiếp theo thấp hơn 15% (on). Tuy nhiên, cơ chế ưu đãi dành cho mỏ cận biên của Indonesia chưa thực sự tối ưu khi giá dầu áp dụng để tính toán IRR ban đầu của nhà thầu là 25USD/thùng dầu, giá dầu này thấp so với giá dầu hiện tại. Vì vậy đối với mỏ cận biên, các nhà thầu dầu khí cũng có thể áp dụng các gói ưu đãi khuyến khích khác (nếu có) phù hợp với quy định của luật pháp Indonesia [6].

Malaysia sử dụng hợp đồng dịch vụ rủi ro (RSC) cho các mỏ cận biên. Nhà thầu sẽ đầu tư toàn bộ chi phí cho giai đoạn tìm kiếm thăm dò và phát triển mỏ. Khi mỏ đi vào khai thác, nhà thầu sẽ thu lại toàn bộ chi phí đầu tư từ doanh thu bán sản phầm dầu khí với mức thu hồi chi phí từ 70% - 90%. Ngoài ra, nhà thầu còn được nhận một khoản tiền thù lao dựa trên sản lượng khai thác cũng như các chỉ tiêu đánh giá thực hiện công việc chính. Để khuyến khích nhà thầu đầu tư phát triển khai thác mỏ cận biên, Malaysia đưa ra nhiều chính sách ưu đãi cho nhà thầu như: giảm thuế thu nhập đối với các mỏ cận biên từ 38% xuống 25%, không áp dụng thuế xuất khẩu dầu thô, nhà thầu được miễn nghĩa vụ thu dọn mỏ và không phải trả phí nghiên cứu. Theo nhận định của nhóm tác giả, chính sách khuyến khích phát triển mỏ cận biên của Malaysia khá thành công. Từ khi ban hành chính sách trên (29/3/2013) đến nay, Malaysia đã đưa vào khai thác 3 mỏ cận biên (mỏ Berantai, mỏ Bentara, cụm mỏ Kapal, Banang, Meranti) [6].

Nigeria áp dụng PSC cho các mỏ cận biên với một số điều khoản tài chính ưu đãi hơn so với các PSC và JV. Thuế tài nguyên và thuế lợi nhuận dầu mỏ thấp hơn so với PSC và JV. Các điều khoản tài chính dành cho mỏ cận biên không có phần thu hồi chi phí dành cho nhà thầu, thay vào đó nhà thầu được nhận 100% phần dầu lãi. Để đảm bảo quyền lợi của Chính phủ Nigeria, hợp đồng mỏ cận biên sẽ áp dụng thuế tài nguyên tăng thêm khi sản lượng khai thác của mỏ cận biên vượt quá 15.000 thùng/ngày. Tính đến cuối năm 2013, Nigeria đã đấu thầu 56 mỏ cận biên, trong đó có 8 mỏ đã đi vào khai thác [6, 7].

Angola chỉ giảm thuế khai thác dầu mỏ (PPT) từ 20% xuống còn 10% cho hoạt động thăm dò dầu tại các mỏ cận biên và vùng nước sâu xa bờ (có độ sâu > 750m) hoặc khu vực gần bờ đã được Chính phủ xác định là khó tiếp cận. Để thực hiện việc phát triển khai thác mỏ cận biên, Angola sử dụng hợp đồng dịch vụ rủi ro [6, 8].

Brazil, Canada và Vương quốc Anh áp dụng hợp đồng tô nhượng (CC) cho các mỏ cận biên. Để khuyến khích nhà thầu thực hiện phát triển khai thác mỏ cận biên, Brazil và Canada giảm tiền thuê mỏ. Tuy nhiên, Brazil đưa ra mức tiền thuê mỏ cố định là 5% đối với các mỏ cận biên. Canada áp dụng mức tiền thuê mỏ giảm theo công thức (British Columbia đưa ra công thức tính tiền thuê mỏ được giảm như sau: [(TP/TPH) x 24]/MWD. Trong đó: TP: Tổng sản lượng từ giếng trong 12 tháng liên tiếp, bắt đầu từ tháng mà khí thiên nhiên được khai thác lần đầu tiên được bán hoặc được khai thác lần đầu từ giếng tái khởi động; TPH: tổng số giờ khai thác khí thiên nhiên trong thời gian 12 tháng; MWD: độ sâu của giếng cận biên là 2.300m). Để khuyến khích phát triển mỏ cận biên, Vương quốc Anh áp dụng giảm thuế phụ thu [6].

Như vậy, để khuyến khích các nhà thầu dầu khí đầu tư phát triển, khai thác mỏ cận biên, các nước như Indonesia, Malaysia, Nigeria… đều có thay đổi, điều chỉnh một số điều khoản tài chính trong hợp đồng dầu khí theo hướng có lợi hơn cho nhà thầu. Trong khi đó, Việt Nam chưa có một cơ chế, chính sách hay quy định cụ thể nào cho các mỏ cận biên. Hiện tại, Việt Nam mới chỉ có cơ chế chính sách khuyến khích dành cho các lô hợp đồng dầu khí thông thường và các lô thuộc diện khuyến khích đầu tư. Việt Nam cần phải xây dựng cơ chế phù hợp để khuyến khích nhà thầu đầu tư phát triển, khai thác mỏ cận biên.

4. Định hướng về cơ chế chính sách khuyến khích nhà thầu đầu tư phát triển, khai thác các mỏ dầu cận biên ở Việt Nam

Mỏ cận biên bao gồm cả mỏ dầu cận biên và mỏ khí cận biên. Tùy thuộc vào điều kiện đặc thù, mỗi nước xây dựng cơ chế chính sách cho mỏ dầu cận biên và mỏ khí cận biên hoặc chỉ dành riêng cho mỏ dầu cận biên. Indonesia chỉ áp dụng cơ chế, chính sách ưu đãi cho mỏ dầu cận biên. Malaysia, Nigeria và Bắc Mỹ có cơ chế, chính sách ưu đãi áp dụng cho cả mỏ dầu lẫn mỏ khí cận biên.

Trong điều kiện cơ chế chính sách và cơ sở hạ tầng của Việt Nam hiện nay, việc phát triển các mỏ dầu cận biên có tính khả thi cao hơn các mỏ khí cận biên. Đặc biệt, cơ chế định giá khí chưa đủ khuyến khích phát triển các mỏ khí cận biên. Việc phát triển các mỏ khí cận biên đòi hỏi phải xây dựng cơ chế giá khí miệng giếng mới, đầu tư nhiều loại chi phí liên quan đến hoạt động thu gom, vận chuyển khí. Kể cả khi đáp ứng đủ điều kiện phát triển, nhà đầu tư vẫn phải chịu nhiều rủi ro. Trong phạm vi bài báo này, nhóm tác giả chỉ tập trung phân tích và đưa ra một số định hướng khuyến khích cho việc phát triển các mỏ dầu cận biên ở Việt Nam.

4.1. Giả định tính toán

Để có căn cứ, cơ sở đưa ra đề xuất cơ chế phù hợp cho việc phát triển các mỏ dầu cận biên ở Việt Nam, nhóm tác giả đã lập phương án phát triển và tính toán hiệu quả kinh tế cho 2 mỏ dầu cận biên A và B. Các thông số đầu vào về phương án sản lượng, phương án phát triển mỏ, dự toán chi phí, giá, tỷ lệ phân chia dầu khí lãi và một số thông số đầu vào khác được thể hiện ở Bảng 1 và 2.

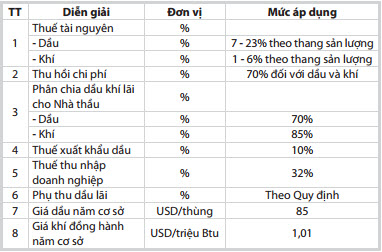

| Bảng 1. Các thông số đầu vào và các giả định sử dụng trong tính toán hiệu quả kinh tế |

|

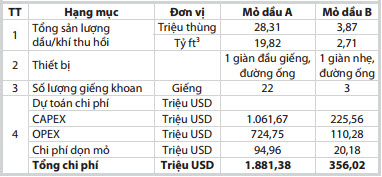

| Bảng 2. Phương án phát triển |

|

4.2. Các phương án điều chỉnh các điều khoản tài chính đưa vào tính toán

Nhóm tác giả đưa ra 4 phương án điều chỉnh các điều khoản tài chính để khuyến khích nhà thầu đầu tư phát triển, khai thác mỏ cận biên ở Việt Nam:

- Phương án 1: Áp dụng hợp đồng chia sản phẩm (PSC) cho mỏ cận biên, có sự điều chỉnh đối với các điều khoản tài chính: Thuế tài nguyên, thuế thu nhập doanh nghiệp, thuế xuất khẩu, tỷ lệ phân chia dầu khí lãi của nhà thầu và thu hồi chi phí của nhà thầu.

- Phương án 2: Áp dụng hợp đồng dịch vụ rủi ro (RSC) của Malaysia đối với các mỏ cận biên ở Việt Nam. Trong đó, nhà thầu được miễn thuế tài nguyên, thuế xuất khẩu, phí bảo vệ môi trường, thuế phụ thu dầu lãi. Thuế suất thuế thu nhập doanh nghiệp của nhà thầu là 22%. Chi phí thu hồi của nhà thầu là 70%. Nhà thầu sẽ được Tập đoàn Dầu khí Việt Nam (PVN) trả mức phí dịch vụ = tariff x sản lượng khai thác. Nhà thầu thỏa thuận về mức tariff/thùng dầu (mỏ dầu) với Tập đoàn Dầu khí Việt Nam.

- Phương án 3: Áp dụng hợp đồng dịch vụ (SC) đối với các mỏ dầu cận biên ở Việt Nam với mức phí dịch vụ trả cho nhà thầu được giả định khoảng 100 - 105USD/thùng.

- Phương án 4: PVN tự đầu tư phát triển và khai thác các mỏ cận biên ở Việt Nam. Chính phủ xem xét miễn/giảm các loại thuế để có thể đem lại hiệu quả kinh tế cho PVN.

Trên cơ sở phân tích, so sánh các kịch bản điều chỉnh tốt nhất của từng phương án, nhóm tác giả biện luận để tìm ra phương án tối ưu nhất, đảm bảo hài hòa lợi ích của nhà thầu và Chính phủ Việt Nam.

Với cơ chế chính sách hiện tại, việc phát triển mỏ cận biên B không có hiệu quả kinh tế, NPV@10% của dự án là giá trị âm (-36,1 triệu USD). Do đó, việc điều chỉnh 5 điều khoản tài chính (miễn thuế tài nguyên, miễn thuế xuất khẩu, miễn thuế thu nhập doanh nghiệp, tăng tỷ lệ phân chia dầu khí lãi và tỷ lệ thu hồi chi phí của nhà thầu lên tới 100%) cũng không đem lại hiệu quả kinh tế cho nhà thầu khi đầu tư phát triển mỏ cận biên B.

Mỗi phương án điều chỉnh đều có ưu, khuyết điểm và không phải phương án nào cũng thực sự phù hợp để áp dụng với Việt Nam. Việc áp dụng hợp đồng dịch vụ (Phương án 3) cho mỏ cận biên hoàn toàn không khả thi vì phí dịch vụ hòa vốn của nhà thầu cao hơn rất nhiều so với giá bán áp dụng trong tính toán.

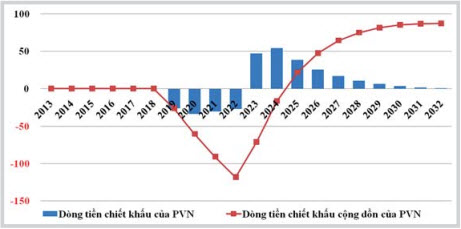

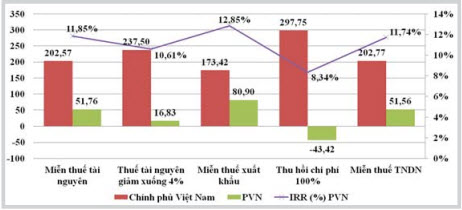

Áp dụng hợp đồng dịch vụ rủi ro (Phương án 2) đem lại hiệu quả kinh tế cho nhà thầu trong mỏ cận biên A. Tuy nhiên trong giai đoạn đầu dự án đi vào khai thác, PVN có thể phải chịu rủi ro khi mức phí trả cho nhà thầu cao hơn so với giá bán thực tế và việc trả phí thu dọn mỏ khiến PVN phải bỏ tiền ra để bù lỗ (Hình 1). Việc áp dụng Phương án 1 và 4 đều đem lại hiệu quả kinh tế cho nhà thầu trong mỏ cận biên A. Theo đánh giá của nhóm tác giả, Phương án 4 tối ưu và khả thi hơn Phương án 1. Nếu áp dụng Phương án 1, cần phải điều chỉnh tối thiểu 2 điều khoản tài chính mới đem lại hiệu quả kinh tế cho nhà thầu. Trong khi đó, áp dụng Phương án 4 chỉ cần điều chỉnh 1 điều khoản tài chính đã đem lại hiệu quả kinh tế cho nhà thầu trong mỏ cận biên A và kể cả khi có rủi ro thì PVN vẫn được đảm bảo có hiệu quả kinh tế (Hình 2). Như vậy, việc để PVN tự đầu tư các mỏ dầu cận biên (Phương án 4) là hoàn toàn khả thi và đem lại hiệu quả kinh tế cao cho PVN và Chính phủ Việt Nam tốt hơn so với phương án 1, 2 và 3.

|

| Hình 1. Dòng tiền chiết khấu của Chính phủ trong mỏ A với các điều chỉnh theo Phương án 2 (mức phí 23USD/thùng dầu, PVN trả thuế thu dọn mỏ) |

|

| Hình 2. Hiệu quả kinh tế của PVN và Chính phủ Việt Nam ở mỏ A trong trường hợp điều chỉnh 1 điều khoản tài chính ở Phương án 4 |

4.3. Đề xuất cơ chế chính sách ưu đãi cho việc phát triển mỏ dầu cận biên ở Việt Nam

Từ các kết quả nghiên cứu nói trên, nhóm tác giả đề xuất 2 cơ chế ưu đãi, khuyến khích đầu tư phát triển khai thác mỏ dầu cận biên ở Việt Nam, cụ thể như sau:

- Cơ chế 1: Chỉ áp dụng đối với các mỏ cận biên có thông tin về địa chất, địa vật lý và trữ lượng đáng tin cậy. Ưu tiên để PVN tự đầu tư phát triển khai thác các mỏ cận biên khi đã có các thông tin chính xác về điều kiện địa chất, địa vật lý, trữ lượng của mỏ nhằm giảm thiểu rủi ro xuống mức thấp nhất với các ưu đãi, khuyến khích cho mỏ dầu cận biên như sau:

+ Giảm thuế tài nguyên dầu thô xuống còn 4%, thuế tài nguyên khí xuống còn 0%.

+ Miễn thuế thu nhập doanh nghiệp trong 2 năm đầu kể từ khi bắt đầu khai thác, giảm 50% thuế thu nhập trong 2 năm tiếp theo.

- Cơ chế 2: Đối với các mỏ cận biên chưa có thông tin chính xác về điều kiện địa chất, địa vật lý, trữ lượng của mỏ, Chính phủ có thể xem xét ban hành hợp đồng dịch vụ rủi ro (RSC) nhằm khuyến khích nhà thầu tự đầu tư chi phí tìm kiếm thăm dò, phát triển khai thác mỏ và chịu toàn bộ rủi ro nếu mỏ không được đi vào khai thác.

Khi mỏ đi vào khai thác, Chính phủ Việt Nam sẽ cho nhà thầu thu hồi chi phí và có lợi nhuận thông qua các ưu đãi, khuyến khích sau:

+ Thu hồi chi phí tối thiểu của nhà thầu là 70%: Nhà thầu có thể đạt được mức thu hồi chi phí tối đa là 90% nếu đảm bảo đúng tiến độ, chi phí và sản lượng cam kết (dựa vào đàm phán sau khi đã xác minh rõ trữ lượng của mỏ);

+ Thuế thu nhập doanh nghiệp của nhà thầu là 22%: Nhà thầu có thể được miễn thuế thu nhập trong 2 năm đầu tiên kể từ khi bắt đầu khai thác và giảm 50% thuế thu nhập trong 2 năm tiếp theo.

5. Kết luận

Việc phát triển và đưa vào khai thác các mỏ cận biên ở Việt Nam góp phần quan trọng nhằm gia tăng sản lượng khai thác, tăng thêm nguồn thu cho Chính phủ Việt Nam.

Trước khi xây dựng, ban hành cơ chế chính sách khuyến khích nhà thầu tìm kiếm, thăm dò và khai thác các mỏ cận biên ở Việt Nam, cần phải thống nhất khái niệm về mỏ cận biên, xác định danh sách các mỏ cận biên ở Việt Nam. Đồng thời, Chính phủ Việt Nam cần xây dựng cơ chế ưu đãi, khuyến khích nhà thầu phát triển khai thác mỏ cận biên ở Việt Nam; xem xét ban hành hợp đồng dịch vụ rủi ro dành cho mỏ cận biên với các ưu đãi về thuế; có cơ chế khuyến khích nhà thầu đầu tư nghiên cứu áp dụng các công nghệ mới vào việc phát triển, khai thác mỏ cận biên; kết nối mỏ cận biên với các cơ sở hạ tầng hiện có và tạo điều kiện để nhà thầu có thể phát triển chung, phát triển cụm mỏ cận biên hoặc phát triển theo thứ tự ưu tiên.

Tài liệu tham khảo

1. Benny Lubiantara. The analysis of the marginal field incentive - Indonesia case. Oil, Gas & Energy Law. 2007.

2. Deloitte. Ecuador 10th bidding round 2011 – Marginal blocks, initial results. 2011.

3. Don Warlick. A new era for marginal oil production. Oil & Gas Financial Journal. 2007.

4. Federal Government Gazette. Petroleum (income tax) (exemption) order 2013. 2013.

5. Iretekhai J.O.Akhigbe. How attractive is the Nigerian Fiscal Regime - which is intended to promote investment in marginal field development. 2011.

6. Ernst & Young. Global oil and gas tax guide 2013. 2013.

7. Ministry of Petroleum Resources. Guidelines for farmout and operation of marginal fields 2013. 2013.

8. Wood Mackenzie. Angola’s E&P fiscal regime in a global context. 2005