Thị trường ngày 07/10/2022

11:08 |

07/10/2022

Lượt xem:

667

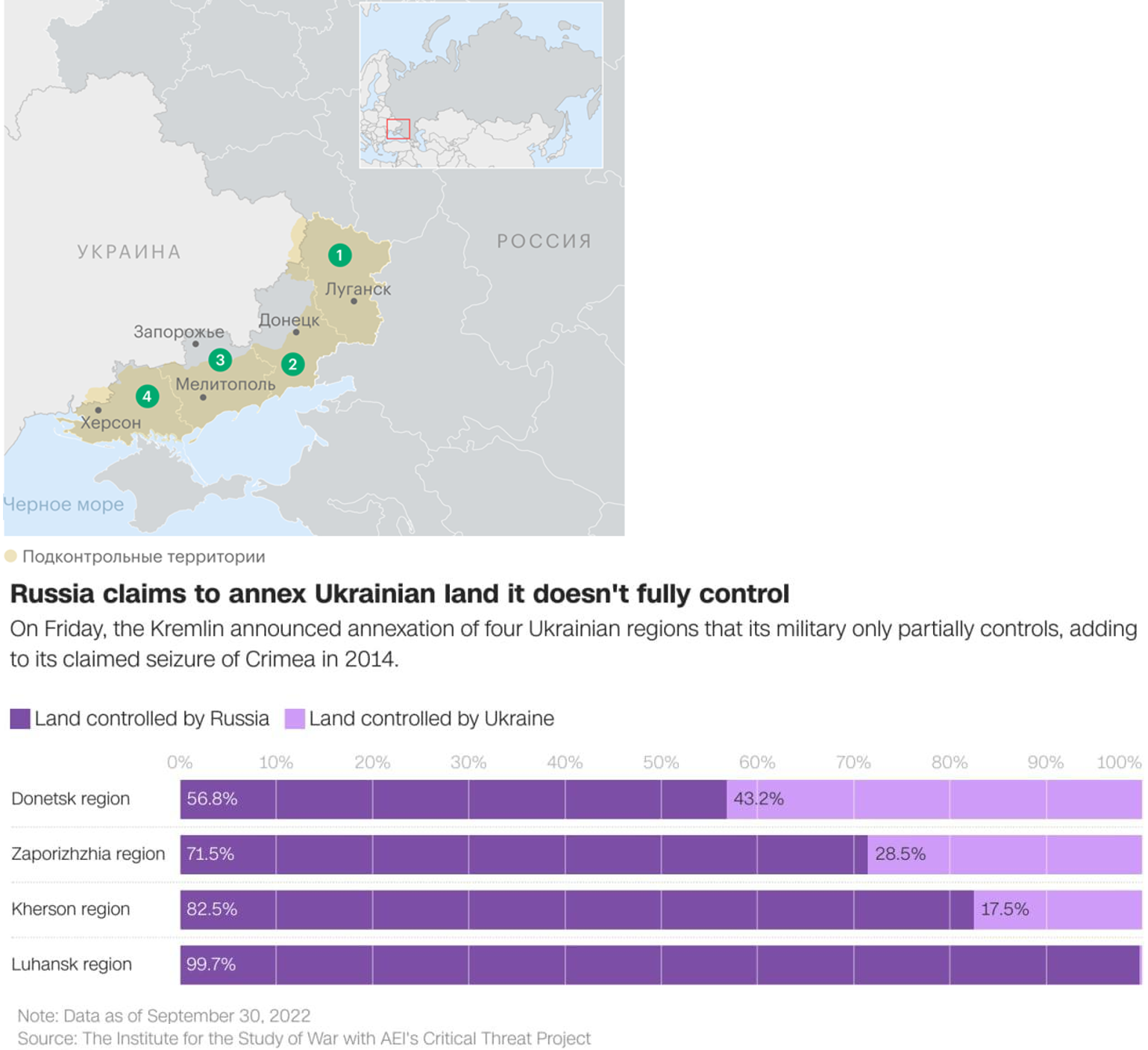

Ngày 05/10 LB Nga đã chính thức hoàn tất thủ tục sáp nhập 4 vùng lãnh thổ Ukraine vào nước này sau khi Quốc hội bỏ phiếu phê chuẩn với tỷ lệ 100% và Tổng thống V. Putin ký thông qua dự luật sáp nhập, tăng tổng số đơn vị hành chính cấp liên bang lên 93 cùng khoảng 8,4 triệu người dân. Tuy nhiên, cho đến nay, lực lượng quân đội LB Nga mới chỉ kiểm soát được gần 100% lãnh thổ Lugansk, 82% lãnh thổ Kerson, 72% Zaporozhye và 57% Donetsk, mục tiêu chiến dịch đặc biệt tới đây là giải phóng toàn bộ lãnh thổ hành chính 4 vùng vừa sáp nhập đang do quân đội Ukraine kiểm soát.

Bốn vùng lãnh thổ mới được LB Nga sáp nhập có tổng diện tích gần 100.000 km2 (20% lãnh thổ Ukraine) và sử hữu nhiều tiềm năng phát triển kinh tế, tài nguyên thiên nhiên, bao gồm nông nghiệp - 7,1 triệu tấn lúa mì/năm, 115 mỏ than đang hoạt động sản lượng lên tới 70 triệu tấn than nhiệt, than luyện kim mỗi năm và nhiều nhà máy điện quy mô lớn nhất châu Âu (nhà máy điện nguyên tử Zaporozhye – 6 GW, nhiệt điện Zaporozhye – 3,650 GW).

Bằng cách phong tỏa 50% dự trữ ngoại hối LB Nga (trên 300 tỷ USD) và hạn chế giao dịch vàng miếng, NHTW nước này (CBR) chỉ còn lại khoảng 110 tỷ USD dự trữ bằng CNY có thể sử dụng được. Phương Tây chưa định dừng bước tại đây, đang chuẩn bị phong tỏa nốt nguồn dự trữ ngoại hối LB Nga hình thành sau chiến dịch Ukraine. Đại diện thường trực các thành viên EU đã đạt được thỏa thuận về gói trừng phạt thứ 8 kinh tế LB Nga, dự kiến phê chuẩn vào ngày 05/10 (trùng với ngày LB Nga hoàn tất sáp nhập 4 vùng lãnh thổ Ukraine và OPEC+ nhóm họp trực tiếp), bao gồm cả áp giá trần dầu mỏ LB Nga (kể cả vận chuyển). Ngay cả Hy Lạp, Cyprus những quốc gia hưởng lợi từ vận chuyển dầu mỏ đường biển cũng phải đồng ý. Riêng Hungary đạt được ngoại lệ về năng lượng hạt nhân (dự án xây dựng nhà máy điện hạt nhân Paks 2) và dầu thô đường ống.

Liên quan đến lĩnh vực tài chính, EU đang tích cực thảo luận về biện pháp trừng phạt ngân hàng Gazprombank (ngân hàng quốc doanh lớn cuối cùng vẫn đang kết nối SWIFT) và có thể giao dịch EUR/USD, được phép nhận ngoại hối từ xuất khẩu dầu khí trong bối cảnh nguồn cung khí đốt Gazprom sang châu Âu sụt giảm từ 450-500 triệu m3/ngày xuống còn dưới 100 triệu m3/ngày. Ngoài số ngoại tệ tích lũy được tại Gazprombank (ước tính lên tới 76,5 tỷ USD chỉ riêng trong quý II/2022). Tích lũy ngoại hối của công ty dầu khí Surgutneftegaz trong nhiều năm qua (khoảng 55 tỷ USD) cũng có thể bị phong tỏa. Ngoài ra, nếu sàn giao dịch chứng khoán Moscow (MOEX) và Trung tâm thanh toán bù trừ quốc gia bị đưa vào danh sách trừng phạt, giao dịch ngoại tệ điện tử (USD/EUR) nội địa LB Nga nói chung sẽ không thể thực hiện. CBR đã chuẩn bị quy chế hướng dẫn thực hiện nghiệp vụ xác định tỷ giá ngoại tệ (USD/EUR) trong trường hợp xảy ra biến cố này dựa trên các nguồn thông tin giao dịch khác (báo giá các NHTM, sàn OTC).

Gazprom trong tuyên bố mới đây cho biết, tình trạng rò rỉ khí đốt tại 3 trên 4 nhánh đường ống Nord Stream 1 và 2 đã chấm dứt, áp suất ổn định trở lại, công ty đã hút bớt một phần khí kỹ thuật trong các đường ống. Trong trường hợp vận hành Nord Stream 2 trở lại, Gazprom sẽ bơm khí bổ sung. Liên quan đến KQKD 9 tháng đầu năm 2022, sản lượng khai thác giảm xuống còn 313,3 tỷ m3 (-17,1% y/y), xuất khẩu giảm 40,4% xuống 87 tỷ m3, chủ yếu do xuất khẩu sang thị trường châu Âu sụt giảm mạnh (từ 117 tỷ m3 xuống 60 tỷ m3). Gazprom bị ảnh hưởng kép do nhu cầu tiêu thụ thế giới giảm, nhập khẩu EU giảm). Do giá khí đốt tăng cao, nhu cầu tiêu thụ toàn cầu ước tính giảm 40 tỷ m3, bao gồm 30 tỷ m3 tại 27 quốc gia EU.

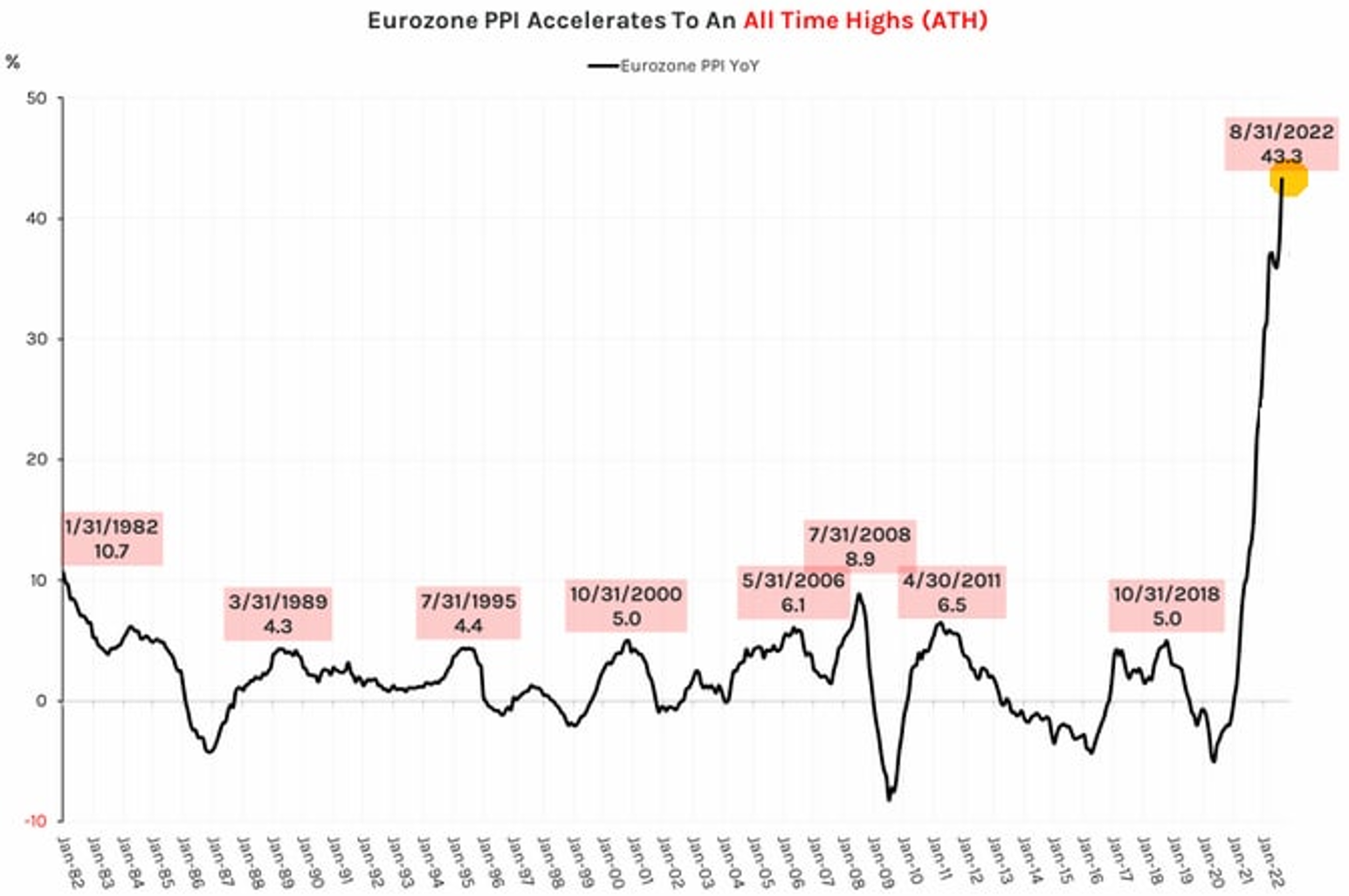

Theo ước tính IEA, tiêu thụ khí đốt thế giới năm 2022 sẽ sụt giảm -0,8% (y/y), trong đó, châu Âu giảm -10%, chủ yếu do nhu cầu sử dụng khí đốt trong sản xuất công nghiệp giảm 15-30% tùy lĩnh vực. Triển vọng thị trường khí thế giới không rõ ràng, bên cạnh đó, giá năng lượng đã tác động mạnh đến lạm phát, chỉ số giá nhà sản xuất (PPI) eurozone tháng 9 tăng lên mức cao kỷ lục – 43,3%.

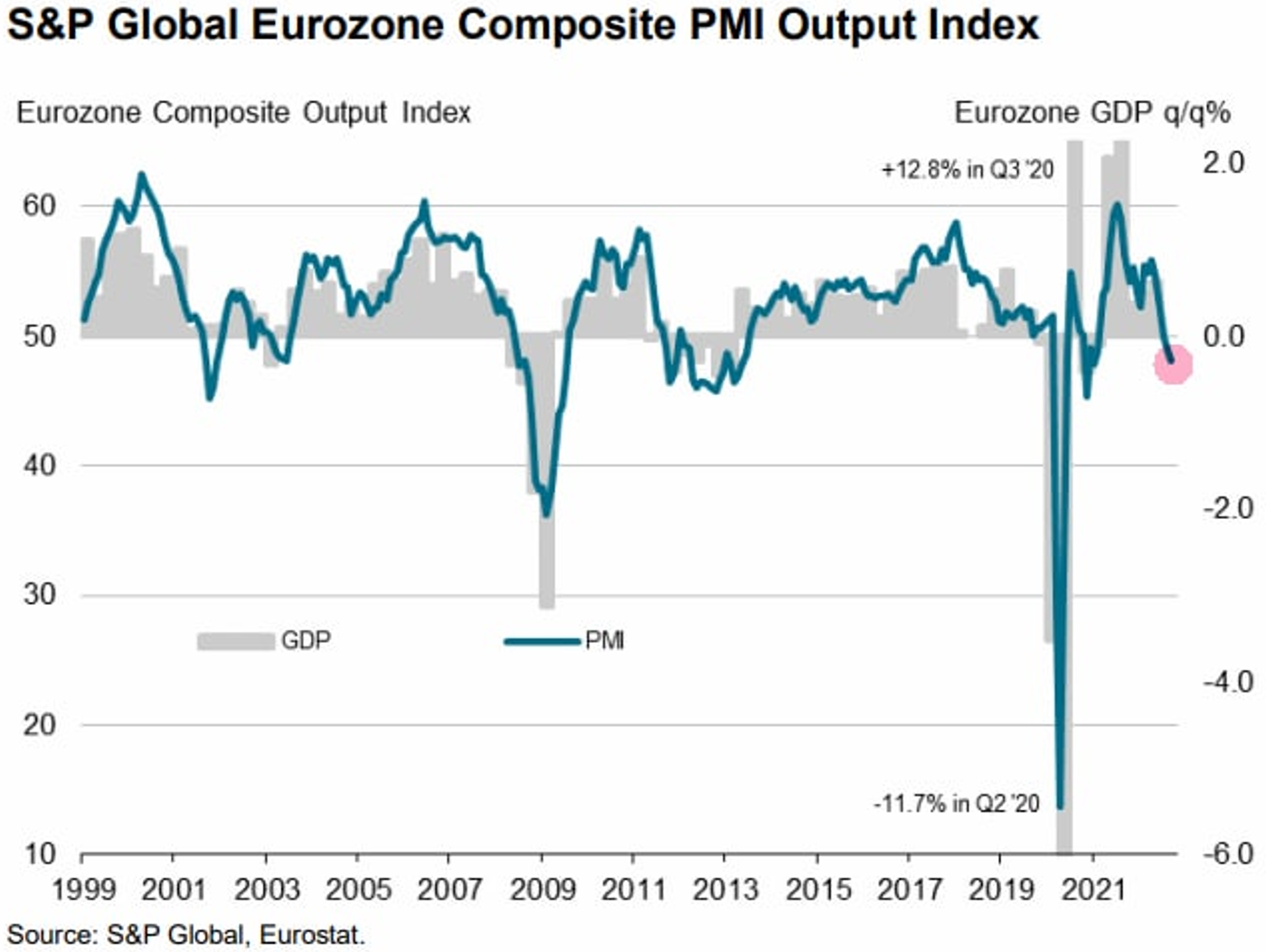

McKinsey dự báo, các chính phủ châu Âu sẽ phải chi ra 1.600 tỷ EUR đến năm 2023 để giảm thiểu hậu quả khủng hoảng năng lượng, nếu không, có thể phải đối mặt với suy thoái kinh tế trầm trọng – GDP sụt giảm 6,5-11,5%, thị trường lao động thu hẹp 16 triệu việc làm. Đến nay, chi phí hỗ trợ nền kinh tế giảm thiểu tác động tăng giá khí đốt mới đạt 320 tỷ EUR, trong khi đó lạm phát khu vực đã vượt 9%/năm. Trong trường hợp thực hiện hỗ trợ, thâm hụt ngân sách chung eurozone sẽ vượt 2.000 tỷ EUR/năm, từng quốc gia riêng lẻ 11,5-16,2%, tỷ lệ nợ công vượt 100% GDP. Số liệu thống kê tháng 9/22 cho thấy, chỉ số hoạt động kinh tế EU (PMI Composite) tiếp tục giảm -0,8 xuống còn 48,1 điểm, Đức giảm -1,2 xuống còn 45,7 điểm, trong đó, lĩnh vực dịch vụ PMI Services còn 48,8 điểm (-1) và 45 điểm (-2,7) tương ứng. Chỉ số PMI thấp hơn 50 điểm tương ứng suy thoái.

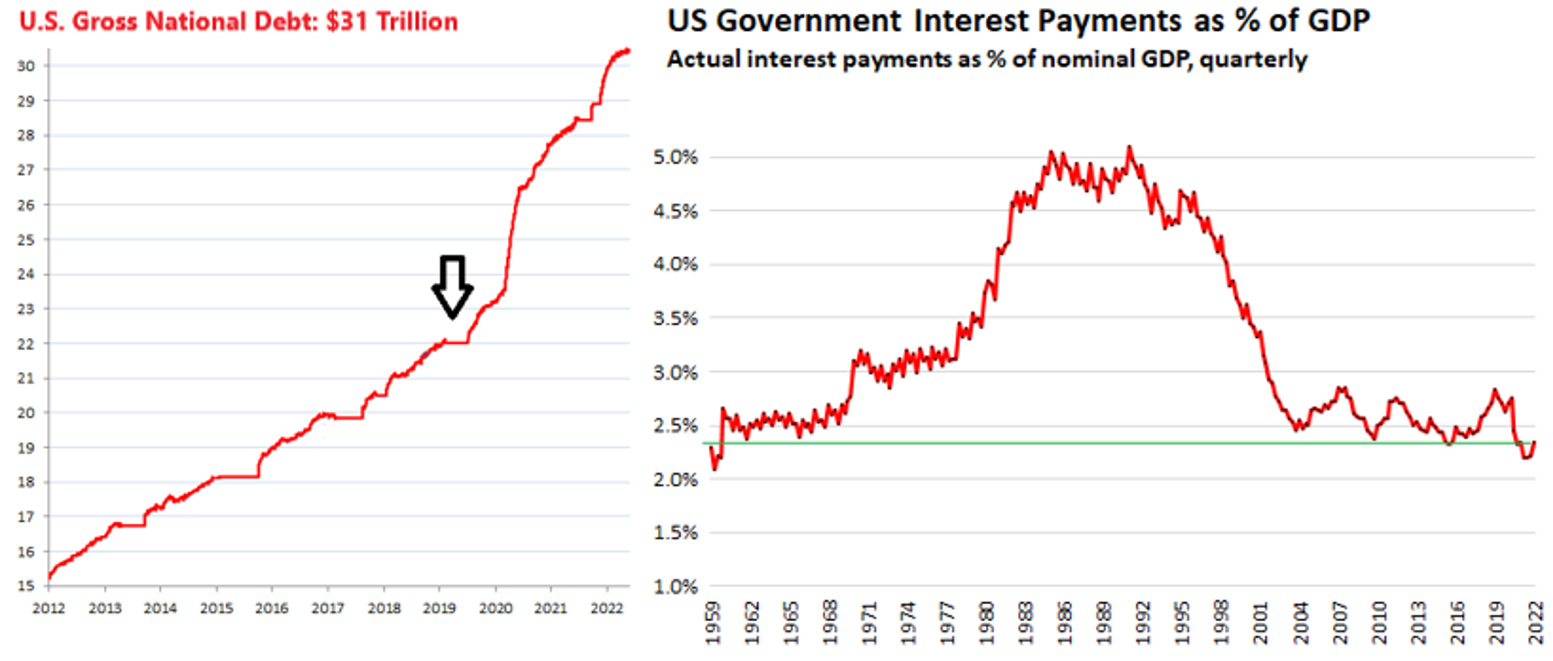

Nợ quốc gia Mỹ đã lần đầu tiên vượt ngưỡng kỷ lục 31.000 tỷ USD, tương đương 143,5% GDP, chi phí trả lãi vay quý I/2022 tăng 11% (y/y) lên 140 tỷ USD. Đáng chú ý, chính phủ Mỹ đã huy động (tung ra thị trường) một lượng tiền khổng lồ hơn 8.000 tỷ USD chỉ trong thời gian ngắn từ 2019-2022. Do khối lượng trái phiếu mới phát hành ở mức lãi suất gần bằng 0 nên ít ảnh hưởng đến chi phí trả lãi. Tuy nhiên, với việc Fed liên tục tăng LSCB và hút thanh khoản thị trường chống lạm phát, chi phí trả lãi nợ công chính phủ Mỹ sắp tới sẽ bước vào chu kỳ gia tăng, kết hợp với bất ổn địa chính trị có thể tạo ra mối đe dọa cho nền kinh tế. Hiện chính phủ Mỹ nợ các cá nhân/doanh nghiệp tư nhân trên 24.000 tỷ USD, các chính phủ nước ngoài – 7.000 tỷ USD.

Trong điều kiện khủng hoảng năng lượng, kinh tế châu Âu đi xuống và dòng vốn chạy sang Mỹ, ngày càng xuất hiện nhiều thông tin lo ngại về khả năng phá sản (hoặc buộc phải tái cơ cấu) 2 ngân hàng lớn tầm cỡ quốc tế – Credit Suisse và Deutsche Bank. Credit Suisse là ngân hàng đầu tư lớn thứ 2 Thụy Sĩ đang phải đối mặt với tình trạng thua lỗ kéo dài (5/7 quý cuối cùng), quý II/2022 vừa qua ghi nhận khoản lỗ lên tới -1,7 tỷ USD so với vốn hóa thị trường 10,5 tỷ USD. Cổ phiếu Credit Suisse trong năm 2022 đã mất hơn 60% giá trị. Ngân hàng Deutsche Bank phụ thuộc nhiều vào sự thịnh vượng kinh tế eurozone. Khoảng 1/3 danh mục tín dụng là cho vay cầm cố BĐS với lãi suất thả nổi, lạm phát vượt 10%/năm (chưa có dấu hiệu dừng) và LSCB tăng nhanh chóng sẽ khiến nguy cơ vỡ nợ thế chấp hàng loạt tăng cao.

Ngoài ra, khủng hoảng giá năng lượng đang thực sự trở thành mối đe dọa lớn đối với lĩnh vực ngân hàng châu Âu nói chung, danh mục đầu tư các sản phẩm phái sinh không kiểm soát Deutsche Bank lên tới 30.000 tỷ USD có thể đánh sập hệ thống tài chính toàn cầu. Để so sánh, giá trị tài sản quản lý (AUM) Lehman Brothers trước thời điểm sụp đổ năm 2008 chỉ khoảng 600 tỷ USD.

DẦU THÔ

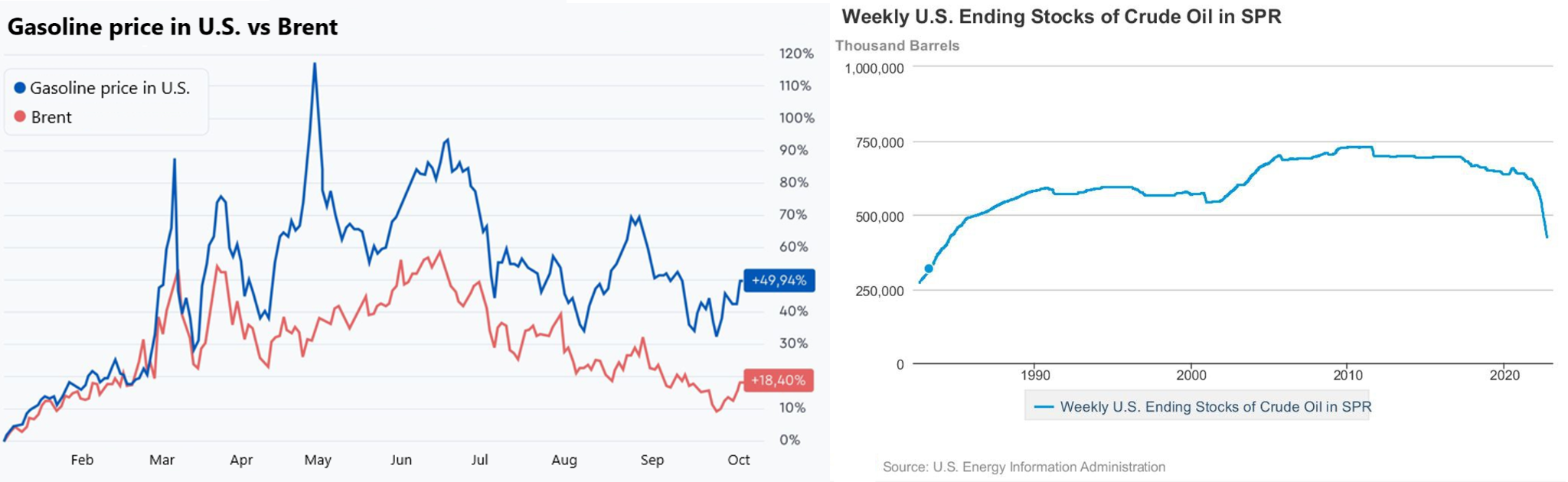

Các thành viên OPEC+ tại kỳ họp trực tiếp đầu tiên sau đại dịch Covid-19 tại Vienna ngày 05/10 đã đạt được thỏa thuận cắt giảm 2 triệu bpd hạn ngạch khai thác tháng 11. Đây có thể được cho là thắng lợi ngoại giao LB Nga đáp trả hành động G7/EU chuẩn9 bị áp trần giá dầu nước này, ngoài ra còn đánh vào chính sách can thiệp thị trường của chính quyền J.Biden nhằm giảm giá bán lẻ xăng dầu nội địa, kiềm chế lạm phát trước thềm bầu cử Quốc hội giữa kỳ vào tháng 11 tới trong điều kiện dự trữ dầu thô chiến lược Mỹ (SPR) đã giảm xuống mức thấp nhất kể từ năm 1986, và việc tiếp tục bán ra không còn được bộ Năng lượng xem xét. Động thái OPEC+ có thể hỗ trợ giá dầu thế giới tăng trở lại lên mốc 100 USD/thùng.

Xét trên góc độ thực tế, hiện OPEC+ đang khai thác thấp hơn hạn ngạch cho phép 3,6 triệu bpd, do vậy, cắt giảm hạn ngạch 2 triệu bpd không ảnh hưởng nhiều đến cả LB Nga lẫn KSA. Trong tháng 10, cả LB Nga và KSA đều được phép khai thác 11 triệu bpd, nhưng thực tế sản lượng LB Nga chỉ đạt 9,8 triệu bpd (-1,2 triệu bpd), KSA – 10,9 triệu bpd (-0,1 triệu bpd). Với hạn ngạch mới (tháng 11), KSA và LB Nga được phép khai thác 10,5 triệu bpd, tương ứng KSA cắt giảm -400.000 bpd về mức khai thác tháng 7, LB Nga có thể tăng thêm 700.000 bpd.

Kỳ họp tiếp theo sẽ diễn ra sau 6 tháng, dự kiến vào tháng 04/23, Ủy ban giám sát (JMMC) nhóm họp 2 tháng/lần. Phó Thủ tướng phụ trách năng lượng LB Nga A. Novak cho biết, thỏa thuận OPEC+ có hiệu lực đến hết năm 2023.

Bộ Tài chính Mỹ có kế hoạch áp trần giá dầu mỏ LB Nga trong khuôn khổ thỏa thuận G7 chia làm 3 giai đoạn, bước đầu đối với dầu thô, tiếp đến là diesel và cuối cùng là các sản phẩm dầu mỏ rẻ tiền hơn như naphta. Tuy nhiên, mức giá trần cụ thể chưa được xác định, dự kiến xác lập (bằng đồng USD) ở mức đủ hấp dẫn để tạo động lực duy trì sản xuất (cao hơn chi phí tại giếng có giá thành sản xuất cao nhất). Theo tính toán của bộ, kế hoạch G7 áp trần giá dầu mỏ LB Nga sẽ cho phép 50 nền kinh tế đang phát triển lớn nhất thế giới tiết kiệm chi phí lên tới 160 tỷ USD mỗi năm. Bên cạnh đó, Mỹ cho biết sẽ không áp dụng biện pháp trừng phạt thứ cấp đối với khách hàng giao dịch dầu mỏ LB Nga vượt giá trần, cũng như đối với sản phẩm dầu mỏ chế biến sâu từ nguồn nguyên liệu LB Nga tại nước thứ 3.

LB Nga trong tháng 9 đã chiếm lại vị trí nhà cung cấp lớn thứ 2 tại thị trường Ấn Độ, vượt Iraq với khối lượng trung bình 842.000 bpd (+18%) so với tháng 8. KSA dẫn đầu với khối lượng 869.000 bpd, Iraq – 814.000 bpd. Đáng chú ý, thị trường tiềm năng Ấn Độ quy mô trên 4,25 triệu bpd đến trước chiến dịch Ukraine vẫn được thống trị bởi 2 nhà cung cấp chính – Iraq và KSA, LB Nga từng đứng thứ 9.

KHÍ ĐỐT & LNG

Nhân cơ hội xuất khẩu khí đốt Gazprom sang châu Âu bị hạn chế, đường ống TurkStream trở thành 1 trong 2 kênh vận chuyển chính. Thổ Nhĩ Kỳ đang ép Moscow, ngoài việc đàm phán chiết khấu 25% giá khí đốt và thanh toán 1/4 giá trị nhập khẩu bằng đồng nội tệ TRY (Lira), Ankara còn yêu cầu hoãn thanh toán khí đốt nhập khẩu đến năm 2024. Nhà nhập khẩu Botas đang thực hiện đàm phán với Gazprom về những yêu cầu trên nhằm giảm áp lực lên nền kinh tế Thổ Nhĩ Kỳ, đang phải gánh chịu lạm phát vượt 83%/năm, đồng nội tệ Lira mất giá -28% so với USD và thâm hụt cán cân thương mại tăng gấp đôi lên 11,2 tỷ USD/tháng. Đề xuất của mình Thổ Nhĩ Kỳ dựa trên tiền lệ đối với Hungary. Gazprom đã cho phép quốc gia EU này hoãn thanh toán tiền nhập khẩu khí đốt 6 tháng nhằm giảm áp lực lên nền kinh tế khi chi phí nhập khẩu dầu khí tăng từ 4 tỷ USD năm 2019 lên 19 tỷ năm 2022.

Sự cố hư hỏng đường ống Nord Stream 1&2 và cắt giảm nguồn cung khí đốt đường ống Gazprom đã đẩy giá thuê trạm tái khí LNG và lưu trữ khí (FSRU) nổi tại châu Âu tăng mạnh (gấp đôi) lên 200.000 USD/ngày do thiếu hụt nguồn cung (42/48 FRSU toàn cầu đã có hợp đồng thuê dài hạn) và nhu cầu nhập khẩu LNG khu vực tăng mạnh. FSRU hiện là giải pháp đảm bảo nguồn cung khí đốt nhanh và rẻ hơn so với xây dựng cơ sở hạ tầng nhập khẩu LNG đất liền.

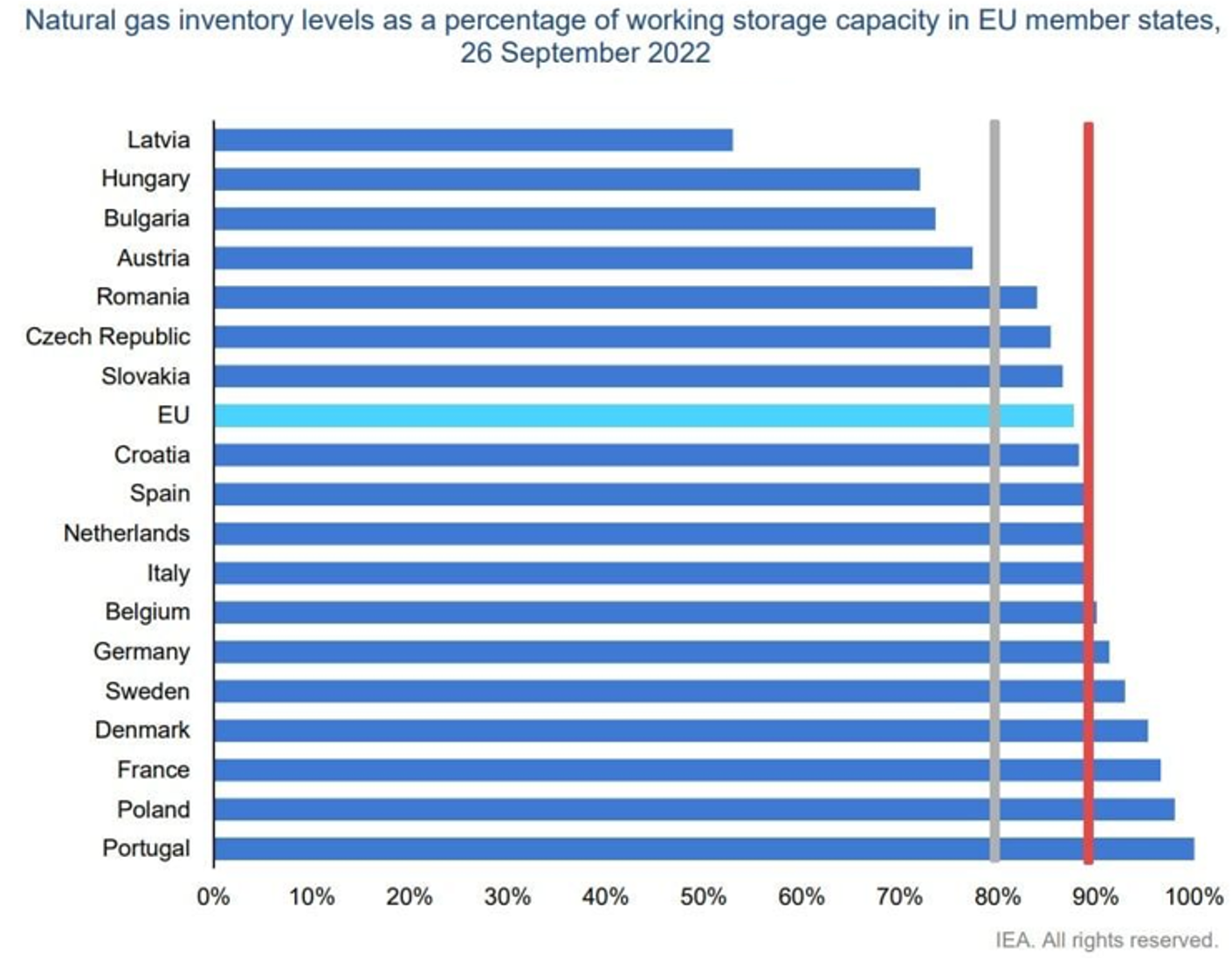

Dự trữ khí đốt trong hệ thống kho chứa ngầm EU (UGS) hiện đã đạt bình quân 87%, trong đó, các đầu tàu kinh tế như Đức, Pháp và Ý đều trên 90%. Tuy nhiên, cần lưu ý rằng, 100% UGS đủ đảm bảo cho EU vượt qua 6 tháng mùa đông trong điều kiện bình thường, nguồn khí đốt đường ống Gazprom cung cấp đều, nếu không, chỉ đủ cho 2 tháng. Với tình hình như hiện nay, chắc chắn EU ngoài việc tăng nhập khẩu LNG sẽ còn phải cắt giảm đáng kể nhu cầu tiêu thụ.

XĂNG & ĐIỆN

Ngoài khủng hoảng năng lượng, Pháp đang phải đối mặt với tình trạng khan hiếm xăng dầu bán lẻ. Công nhân các nhà máy lọc dầu Exxon Mobil, TotalEnergies đã đình công ngày thứ 9, dẫn đến tình trạng hơn 60% công suất lọc dầu tại Pháp đang phải ngừng hoạt động, bắt nguồn từ việc liên đoàn CGT và Force Ouvrière kêu gọi công nhân các nhà máy lọc dầu trực thuộc Exxon Mobil yêu cầu đàm phán tăng lương bù đắp lạm phát gia tăng tại châu Âu từ ngày 20/09. Sau 4 ngày đàm phán bất thành, 4 nhà máy lọc dầu tổng công suất 750.000 bpd lần lượt dừng hoạt động từ ngày 21-24/09. Sau đó, 2 nhà máy trực thuộc Total Energies tổng công suất 360.000 bpd từ ngày 27/09 cũng đã dừng hoạt động.

Myanmar đang đàm phán mua thêm LNG LB Nga và các sản phẩm dầu mỏ khác sau khi thực hiện thành công nhập khẩu lô diesel đầu tiên. Ngoài ra, các doanh nghiệp LB Nga cũng đang rất quan tâm đến đầu tư nâng cấp khu liên hợp lọc dầu nước này. Myanmar sẵn sàng thanh toán XNK với LB Nga bằng đồng RUB.

LB NGA

Bộ Tài chính LB Nga cho biết, giá dầu Urals xuất khẩu bình quân tháng 9 đã giảm xuống còn 68,25 USD/thùng so với 74,43 USD/thùng tháng 8 (-8,67%) khiến nguồn thu ngân sách tháng 9 từ dầu khí thấp hơn 22,7 tỷ RUB (380 triệu USD) so với dự toán. Mặc dù giảm, nhưng tính chung 9 tháng đầu năm 2022, giá Urals bình quân vẫn đạt 80,58 USD/thùng, cao hơn so với cùng kỳ 2021 gần 15 USD/thùng. Giá Brent trung bình tháng 9 đạt 91 USD/thùng, tháng 8 – 97,5 USD/thùng, tháng 7 – 105 USD/thùng, như vậy, chiết khấu Urals so với Brent không thay đổi, giữ nguyên ở mức -23 USD/thùng, giảm từ 30 USD/thùng vào tháng 7.

Bộ Năng lượng LB Nga cho biết, sản lượng khai thác dầu thô và condensate tháng 9 tăng nhẹ so với tháng 8 lên 10,78 triệu bpd (+190.000 bpd), tương đương 44,1 triệu tấn, tốc độ tăng trưởng 9 tháng đầu năm so với cùng kỳ năm ngoái đạt 2,8%. Tuy nhiên, triển vọng dài hạn hoàn toàn phụ thuộc vào tình hình thực thi các biện pháp cấm vận dầu mỏ trong gói trừng phạt thứ 6 (EU) và áp giá trần đang được G7/EU hình thành.

Ngân hàng Thế giới (WB) đưa ra dự báo cập nhật tăng trưởng kinh tế LB Nga, theo đó, mức độ suy thoái GDP năm 2022 dưới áp lực trừng phạt Phương Tây được điều chỉnh giảm từ -8,9% xuống còn -4,5%, điều này đồng nghĩa với việc công nhận các biện pháp trừng phạt kinh tế LB Nga không đem lại hiệu quả như mong muốn. Mặt khác, WB hạ dự báo tăng trưởng các năm tiếp theo – 2023 từ -2% xuống -3,6%, 2024 từ +2,2% xuống +1,6%. Trong khi các NHTW lớn phải tăng LSCB, LB Nga đã liên tục cắt giảm, lạm phát tháng 10 dự báo giảm xuống còn 13%/năm, chỉ cao hơn Đức 3%.

Bình luận