Thị trường ngày 15/08/2022

08:41 |

15/08/2022

Lượt xem:

1609

DẦU THÔ

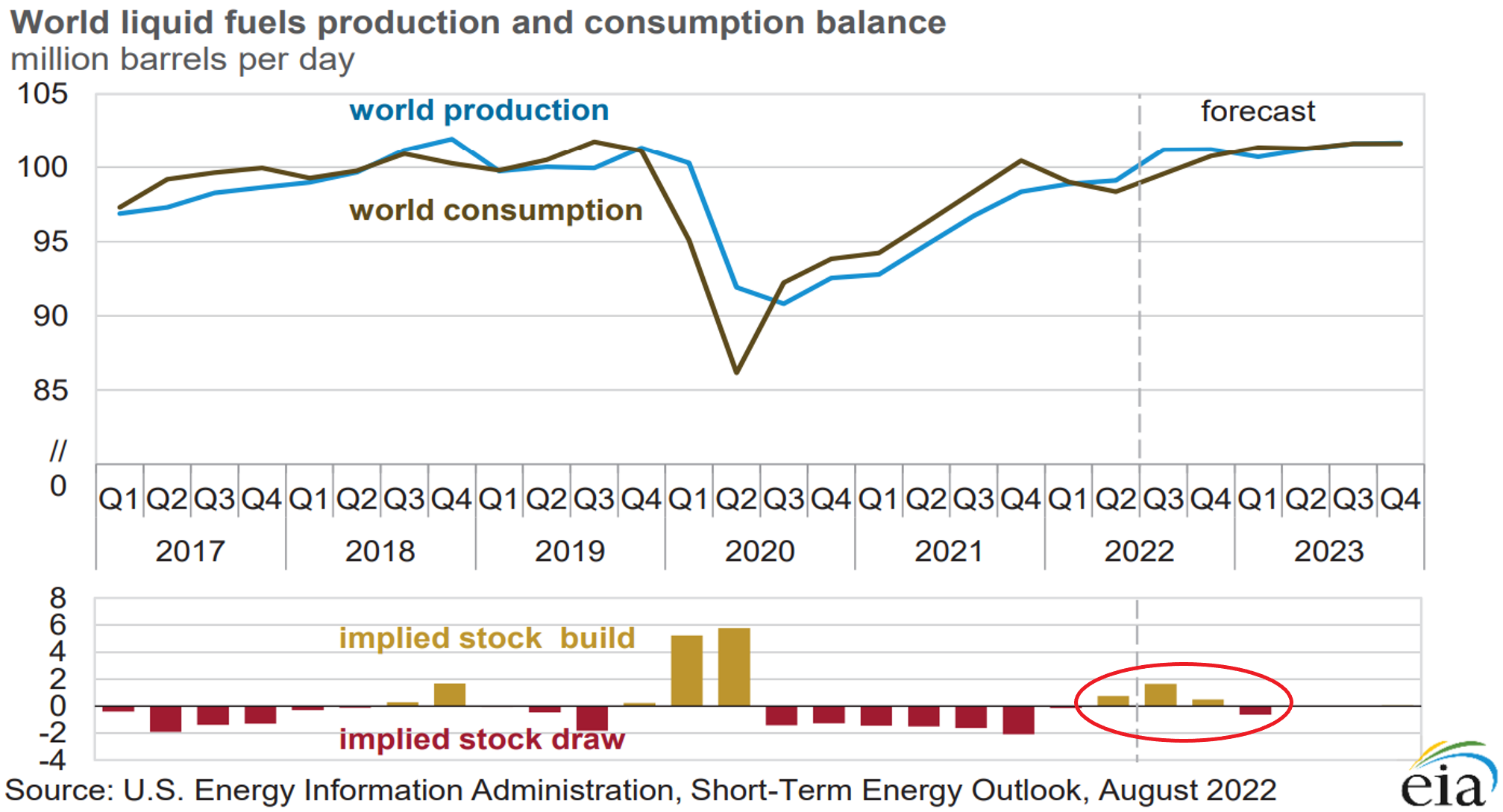

Cơ quan Thông tin năng lượng Mỹ (EIA) trong báo cáo thị trường tháng 8 (STEO) đã hạ dự báo nhu cầu tiêu thụ dầu thô thế giới năm 2022 xuống còn 99,4 triệu bpd (+2,1 triệu bpd so với năm 2021), năm 2023 – 101,5 triệu bpd (+2,1 triệu bpd). Tiêu thụ thực tế tháng 7 vừa qua ước tính đạt 98,8 triệu bpd (+0,9 triệu bpd y/y). Theo EIA, cung liên tục vượt cầu trong 3 quý cuối năm 2022, tình trạng thâm hụt nguồn cung chỉ bắt đầu phát sinh trong quý I/2023. Đồng thời, EIA nâng dự báo giá dầu bình quân năm 2022 lên 104,8 USD/thùng (+0,75 USD/thùng), năm 2023 – 95 USD/thùng. Sản lượng khai thác dầu thô Mỹ năm nay sẽ đạt trung bình 11,9 triệu bpd, tăng lên 12,7 triệu bpd vào năm 2023. Tiêu thụ xăng tháng 7 tại Mỹ giảm -2% (y/y) xuống còn 8,8 triệu bpd.

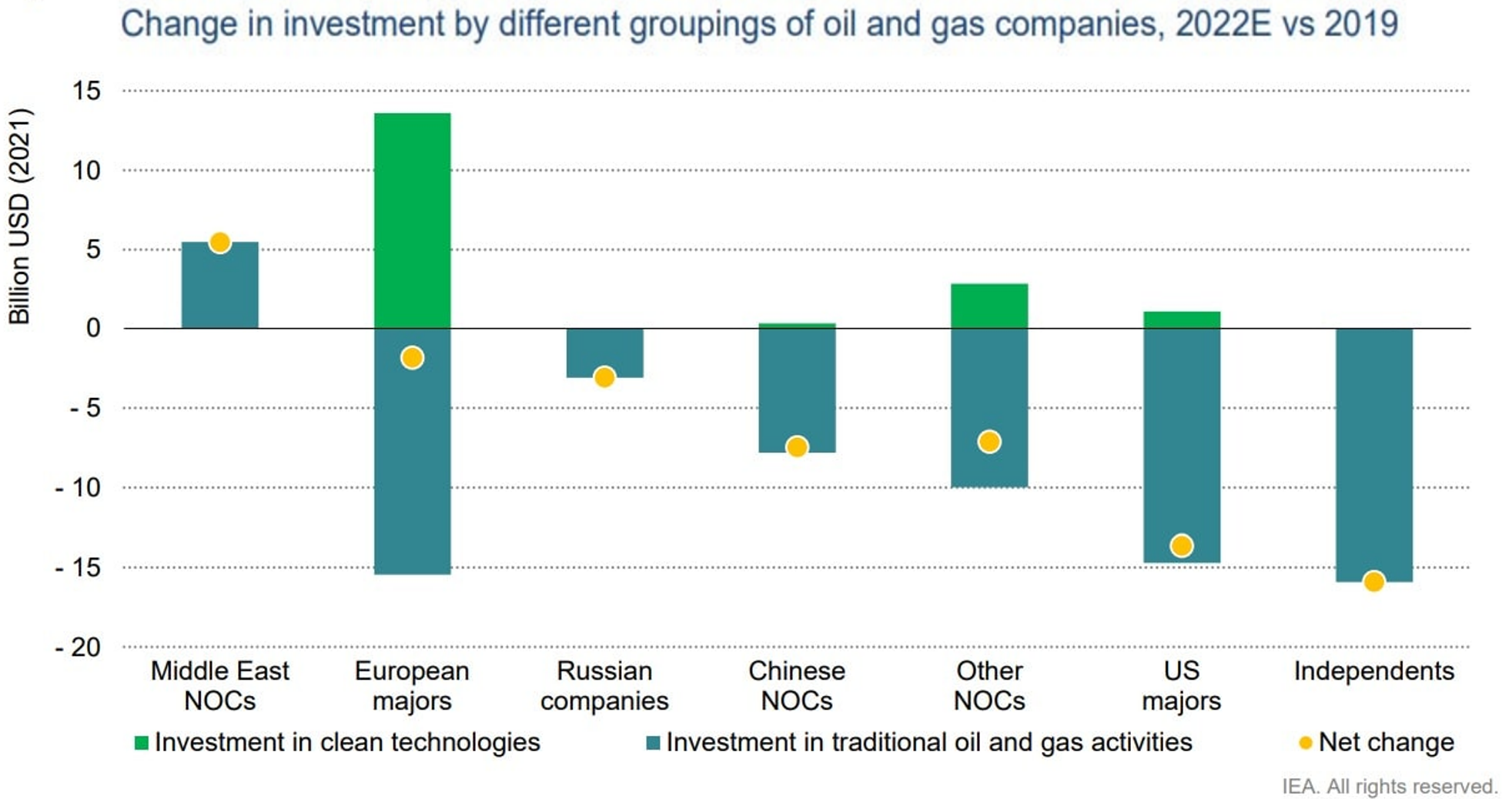

Thực tế cho thấy, tình trạng khủng hoảng thiếu hụt nguồn cung năng lượng (dầu khí) toàn cầu nằm ở nguyên nhân sâu xa – thiếu đầu tư cơ bản (CAPEX) vào lĩnh vực E&P. Lệnh trừng phạt kinh tế, cấm vận năng lượng LB Nga chỉ càng làm trầm trọng thêm vấn đề. Ngân sách đầu tư E&P quy mô toàn cầu bắt đầu sụt giảm từ năm 2014 và chưa có dấu hiệu phục hồi. Số liệu thống kê gần đây chỉ so sánh với mức trước khủng hoảng 2019, nhưng ngay cả so với mốc khiêm tốn này, đầu tư vào năng lượng nói chung năm 2022 vẫn thấp hơn. Biểu đồ so sánh IEA cho thấy, khu vực tăng trưởng đầu tư dầu khí duy nhất là Trung Đông, còn lại đều cắt giảm. Riêng châu Âu hoán đổi đầu tư vào năng lượng xanh, nhưng không làm giảm sự phụ thuộc vào nguồn nhiên liệu hóa thạch.

Theo IEA, sản lượng khai thác dầu thô thế giới tháng 7 đã tăng mạnh nhất (+1,4 triệu bpd) so với tháng 6 lên mức cao nhất kể từ đại dịch – 100,5 triệu bpd, chủ yếu nhờ hoạt động sản xuất khu vực biển Bắc, Canada và Kazakhstan được nối lại sau bảo trì định kỳ, ngoài ra, Trung Đông tăng sản lượng tương ứng tiến độ nới lỏng hạn ngạch OPEC+.

Đối lập quan điểm của IEA, OPEC trong báo cáo thị trường (MOMR) tháng 8 của mình đã giảm 300.000 bpd nhu cầu tiêu thụ dầu thô thế giới xuống 100 triệu bpd, năm 2023 xuống 103,1 triệu bpd. Sản lượng khai thác LB Nga được OPEC dự báo tăng 800.000 bpd lên 10,9 triệu bpd trong năm nay. Do vậy, tình trạng dư thừa nguồn cung có thể bắt đầu xuất hiện sau quý III/2022.

Sản lượng khai thác OPEC đạt mức tăng trưởng mạnh nhất kể từ tháng 02/22 lên 28,89 triệu bpd (+216.000 bpd), bao gồm KSA và UAE tăng 280.000 bpd mỗi thành viên, trong khi Nigeria và Angola chậm tiến độ (-569.000 bpd và -332.000 bpd tương ứng), nhưng nhìn chung, tỷ lệ tuân thủ hạn ngạch OPEC+ vẫn ở mức cao – 412%, thấp hơn kế hoạch cho phép -1,27 triệu bpd.

Sản lượng khai thác dầu thô của thành viên lớn thứ 6 OPEC sau KSA, Iraq, Kuwait, Iran và UAE – Nigeria trong tháng 7 đã sụt giảm 6%, xuống mức thấp nhất trong vòng 10 năm – 1,31 triệu bpd do thiếu hụt đầu tư và cơ sở hạ tầng dầu khí liên tục bị tấn công. Bên cạnh đó, tình trạng trộm cắp dầu thô dọc tuyến đường ống vận chuyển đạt đến quy mô khổng lồ – 400.000 bpd. Khối lượng hàng hóa thành phẩm (dầu tiêu chuẩn Bonny Light) thu về bởi tập đoàn nhà nước Nigerian National Petroleum (NNPC) trong tháng 7 chỉ đạt 30.000 bpd.

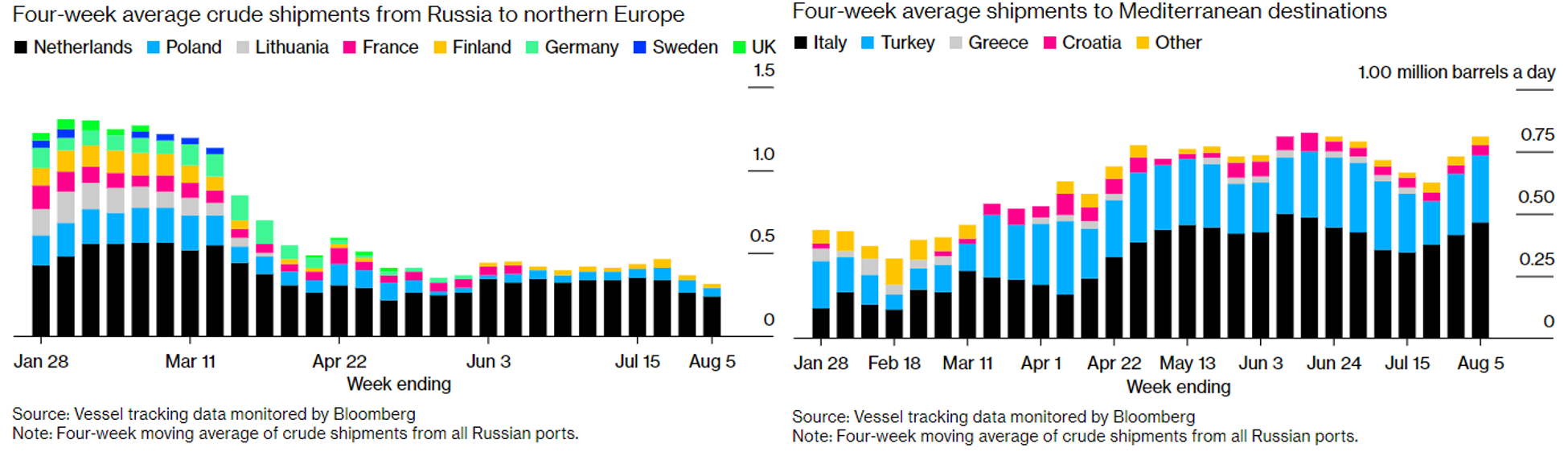

Các quốc gia Địa Trung Hải đang âm thầm tăng cường nhập khẩu dầu thô LB Nga trong khi Tây Bắc Âu giảm, theo số liệu thống kê Bloomberg đến hết tuần kết thúc ngày 05/08, khách hàng châu Âu nhập trung bình 1,38 triệu bpd, trong đó, khách hàng Địa Trung Hải chiếm hơn 810.000 bpd. Đáng chú ý, lần đầu tiên kể từ sau sự kiện Ukraine, các quốc gia như Tây Ban Nha, Hy Lạp, Bulgaria và Romania bắt đầu mua dầu Urals trở lại, Tây Ban Nha thậm chí nhập dưới danh nghĩa dầu xuất xứ Kazakhstan. Ngoài ra, nhập khẩu Thổ Nhĩ Kỳ cũng tăng lên mức cao nhất kể từ cuối tháng 6 – 270.000 bpd. Các trader cho biết, sau khi EU nới lỏng lệnh trừng phạt liên quan đến thanh toán dầu mỏ LB Nga, giá dầu ESPO đã tăng mạnh trở lại lên ngang tầm tiêu chuẩn Dubai, ít nhất đối với 2 lô hàng giao dịch cuối cùng, giao hàng tháng 9-10.

PKN Orlen (Ba Lan) cho biết đã tìm được nguồn cung dầu thô UAE thay thế Urals. Công ty đã ký hợp đồng cung cấp với TotalEnergies (Pháp), lô hàng dầu loại Murban đầu tiên cập cảnh ngày 07/08. Theo PKN Orlen, mặc dù hàm lượng lưu huỳnh Murban thấp hơn Urals, nhưng sản phẩm tinh chế đầu ra không thua kém dầu thô LB Nga truyền thống.

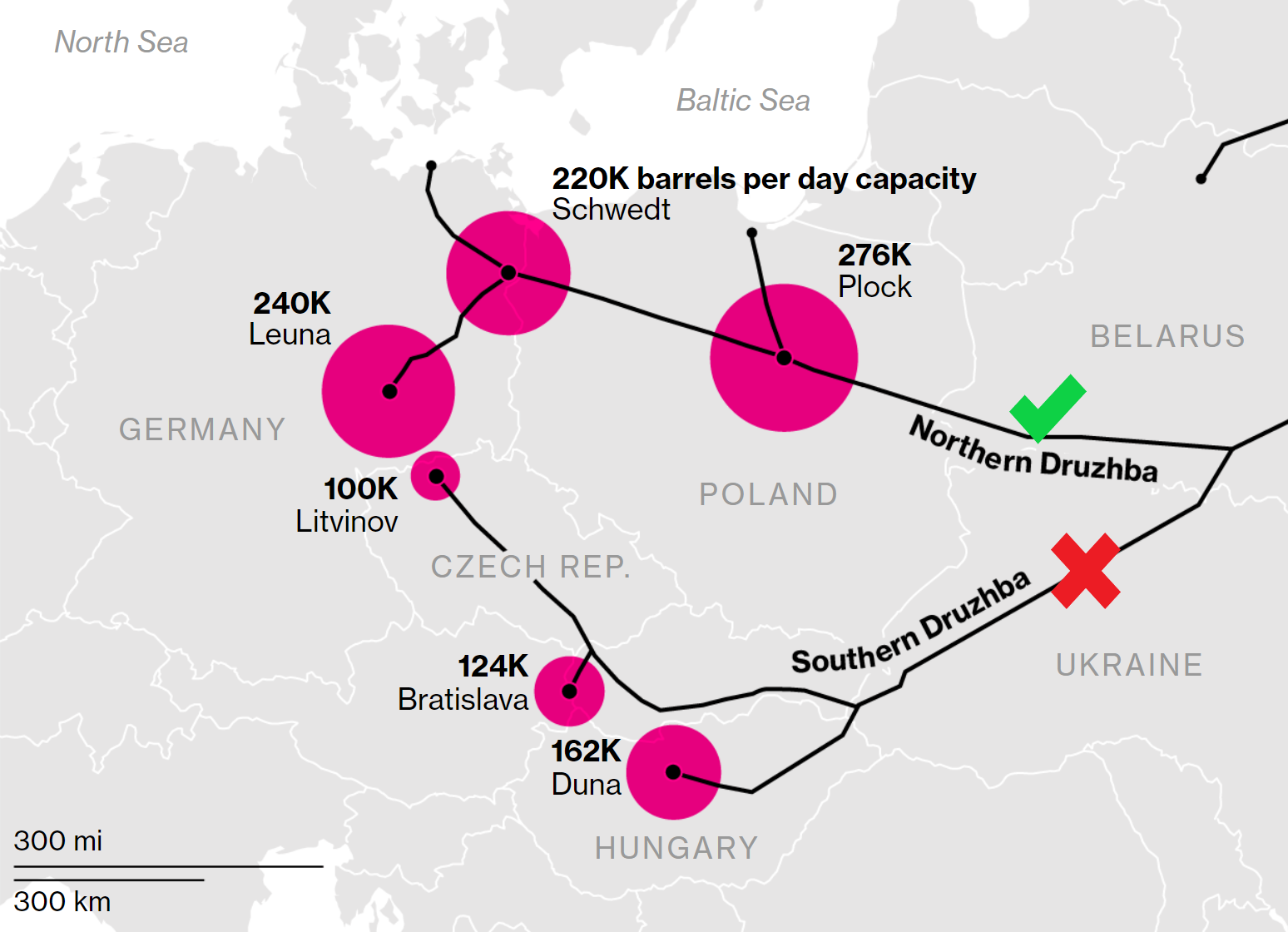

Ukraine ngày 04/08 đã dừng trung chuyển dầu thô qua đường ống Druzhba (công suất 12 triệu tấn/năm), nhánh phía Nam sang Hungary, Czech và Slovakia. Các doanh nghiệp xuất khẩu dầu thô LB Nga bị ảnh hưởng bao gồm Tatneft, Lukoil và Rosneft. Theo đại diện nhà điều hành đường ống Transneft, đối tác Ukrtransnafta nêu lý do không thể nhận tiền thanh toán dịch vụ trung chuyển từ công ty LB Nga do lệnh trừng phạt từ phía EU. Công ty dầu khí quốc gia MOL và Slovnaft (Slovakia) đã tự đứng ra thanh toán phí trung chuyển dầu thô trực tiếp cho Ukrtransnafta, và sau đó, dịch vụ đã được nối lại từ ngày 10/08, CH Czech do đàm phán muộn hơn nên nhận được dầu thô sau ngày 12/08.

Vào tháng 5 một quan chức bộ Năng lượng Ukraine từng đe dọa sẽ cho dừng hoạt động nhánh phía Nam Druzhba. Đầu tháng 6, Kiev đã cắt giảm 62% công suất trung chuyển khí đốt sang EU, khi buộc Gazprom phải chuyển toàn bộ khối lượng sang trạm tiếp nhận Sudza. Theo một số chuyên gia, hành động này từ phía Ukraine nhiều khả năng đã được bàn bạc và được Ủy ban châu Âu (EC) bật đèn xanh nhằm cảnh cáo Hungary, đang đi theo đường lối chính sách đối ngoại độc lập, bảo vệ lợi ích quốc gia và có chiều hướng thân LB Nga (nhiều lần phủ quyết gói trừng phạt thứ 6 kinh tế LB Nga, cho đến khi EU đồng ý nhượng bộ, cho phép tiếp tục nhập khẩu dầu Urals đường ống đến năm 2025). Hungary là thành viên EU duy nhất đề nghị LB Nga cung cấp bổ sung 700 triệu m3 khí đốt Gazprom cho mùa đông tới.

Lần đầu tiên trong lịch sử, một tanker đã chở 570.000 thùng dầu thô chua từ cảng Louisiana (Mỹ) đến Rostock (Đức) nhằm hỗ trợ 2 nhà máy lọc dầu địa phương (thành phố Schwedt và Leuna) trong chiến dịch thay thế nguồn cung nhiên liệu LB Nga.

Shell đã phải tạm dừng hoạt động khai thác tại 3 giàn khoan nước sâu (Mars, Ursa và Olympus tổng công suất 410.000 bpd) ngoài khơi vịnh Mexico do sự cố rò rỉ đường ống dẫn dầu vào bờ. Hiện Shell đang huy động nhân sự, thiết bị để đánh giá sự cố, đồng thời xem xét các phương án vận chuyển dầu thô vào bờ thay thế.

ĐIỆN & THAN

Kể từ ngày 09/08/2022, quy định mới về tiết kiệm 15% tiêu thụ khí đốt tại EU đã chính thức có hiệu lực đến 31/03/2023, tổng cộng có 25/27 thành viên bỏ phiếu thông qua kế hoạch này, trừ Ba Lan và Hungary. Các quốc EU bắt đầu thực hiện biện pháp tiết kiệm năng lượng, cụ thể: Đức – tắt đèn chiếu sáng phía ngoài các cơ quan nhà nước, tòa nhà lịch sử, đài phun nước, sưởi và nước nóng tại phòng tập thể thao; Pháp – giảm cường độ chiếu sáng, dừng chạy quảng cáo sử dụng đèn chiếu sáng, bắt buộc đóng cửa khi sử dụng điều hòa; Tây Ban Nha – cấm bật điều hòa nhiệt độ dưới 27 độ C, tắt đèn chiếu sáng bên ngoài các tòa nhà sau 22h; Ý – nhiệt độ điều hòa tại công sở, trường học tối thiểu 27 độ C. Ngoài việc tăng cường mua dự trữ than đá và củi, công ty Maire Tecnimont (Ý) bắt đầu tái chế rác thải nhằm chiết xuất carbon và hydro phục vụ sản xuất hóa chất và nhiên liệu sạch, có thể đảm bảo cung cấp 10% nhu cầu sưởi ấm mùa đông. Bên cạnh đó, một đợt không khí nóng mới dự báo bao trùm châu Âu trong tuần tới, càng làm trầm trọng thêm tình trạng hạn hán, thiếu nước sản xuất nông nghiệp và sinh hoạt.

EU và Anh từ ngày 10/08 bắt đầu cấm vận than đá LB Nga, đồng thời, Anh chuẩn bị cho kịch bản thiếu hụt năng lượng xấu nhất, bao gồm cả cắt điện dân dụng luân phiên trong mùa đông tới. Theo tính toán, trong điều kiện thời tiết lạnh và nguồn cung khí đốt hạn chế, thâm hụt điện vào giờ cao điểm có thể lên tới 15% ngay cả sau khi đưa các nhà máy điện than vào hoạt động trở lại.

Thụy Điển trong 6 tháng đầu năm 2022 đã vượt Pháp trở thành quốc gia xuất khẩu điện lớn nhất châu Âu (16 TWh) sau khi hơn 50% lò phản ứng Pháp phải tạm dừng hoạt động do thời tiết nắng nóng và bảo dưỡng định kỳ. Trong điều kiện bình thường (nửa cuối năm 2021), Pháp xuất khẩu ròng tới 21,5 TWh. Trong bối cảnh này, Đức vươn lên vị trí thứ 2 với 15,4 TWh, tiếp đến là Bulgaria với 6,6 TWh, Na Uy – 6,2 TWh. Đáng chú ý, Na Uy truyền thống là quốc gia xuất khẩu ròng điện lớn châu Âu, nhưng do hạn hán (mực nước hồ chứa giảm từ trung bình 74,4% xuống còn 49,3%), khối lượng điện xuất khẩu giảm 23%, ngoài ra, chính phủ nước này đang xem xét phương án tạm cấm xuất khẩu điện nhằm đảm bảo an ninh năng lượng. Tất cả những thay đổi trên đã đẩy giá điện châu Âu lên mức cao kỷ lục mới, đặc biệt khi không đủ nguồn nước vận hành thủy điện, vận chuyển than đá, làm mát lò phản ứng hạt nhân. Giá điện tại Pháp đã lên trên 600 EUR/MWh. Các quốc gia nhập khẩu ròng điện châu Âu lớn nhất bao gồm Ý – 21,7 TWh, Phần Lan – 7,1 TWh, Hungary – 6,2 TWh và Bồ Đào Nha – 5,4 TWh.

Mực nước sông Rhine – một kênh giao thông đường thủy quan trọng nối Hà Lan – Đức – Thụy Sỹ đã tụt xuống mức nguy kịch, có thể dẫn đến gián đoạn vận chuyển nhiên liệu, hóa chất, giấy, ngũ cốc. Riêng khối lượng dầu mỏ mỗi ngày lên tới 400.000 bpd, tồn kho diesel và các sản phẩm dầu mỏ khác tại kho đầu mối châu Âu – Amsterdam Rotterdam Antwerp đã giảm xuống mức thấp nhất kể từ năm 2008.

Xuất khẩu than đá LB Nga sang Ấn Độ tháng 7 vượt ngưỡng 2 triệu tấn (+1,7 lần m/m), đáng chú ý, hai bên đã thiết lập được cơ chế thanh toán không sử dụng USD. Theo nguồn tin Reuters, tỷ lệ thanh toán bằng USD giảm xuống còn khoảng 56%, phần còn lại các nhà nhập khẩu Ấn Độ thanh toán bằng ngoại tệ khác, bao gồm CNY (17%), HKD (12%) và AED (7%).

Nhập khẩu than đá Trung Quốc 7 tháng đầu năm 2022 đã sụt giảm 18% so với cùng kỳ năm 2021 xuống còn 138,5 triệu tấn, chủ yếu do thời tiết ôn hòa, hoạt động sản xuất công nghiệp chậm lại và lockdown. Nhập khẩu than tháng 7 vừa qua đạt 23,52 triệu tấn (-22% y/y, nhưng tăng 24% m/m), trong đó, nhập khẩu than LB Nga đã tăng lên mức cao kỷ lục – 7,4 triệu tấn.

KHÍ ĐỐT & LNG

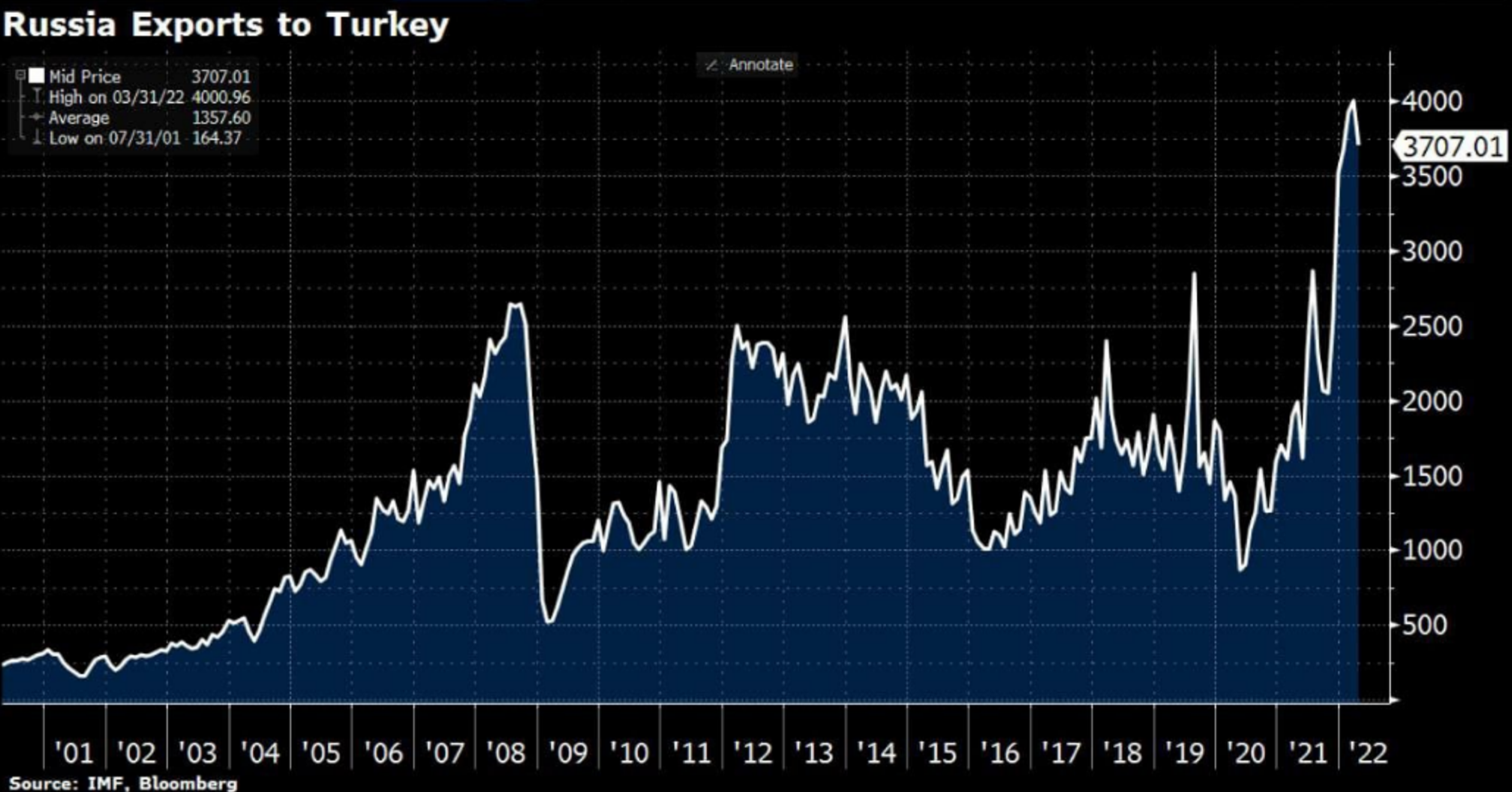

EU mong muốn tăng gấp đôi công suất đường ống hành lang khí đốt phía Nam (TAP) kết nối với cơ sở tài nguyên Azerbaijan (biển Caspi) từ 10 tỷ m3/năm lên 20 tỷ m3/năm, cũng như tăng công suất đường ống TANAP với Thổ Nhĩ Kỳ từ 16 tỷ m3/năm lên 24 tỷ m3/năm nhằm giảm bớt phụ thuộc vào khí đốt Gazprom. Tuy nhiên, với việc LB Nga và Thổ Nhĩ Kỳ ký lộ trình tăng kim ngạch XNK hàng hóa song phương lên 100 tỷ USD/năm và chuyển sang thanh toán một phần nhập khẩu khí đốt bằng đồng RUB, nhiều khả năng Thổ Nhĩ Kỳ sẽ trở thành trung tâm phân phối/giao dịch khí đốt châu Âu mới, giúp hợp lý hóa xuất khẩu LB Nga. Sản lượng khai thác khí đốt Azerbaijan 6 tháng đầu năm 2022 tăng 13,3% lên 27,3 tỷ m3, xuất khẩu – 12,9 tỷ m3 (+24%), bao gồm sang Thổ Nhĩ Kỳ 4,8 tỷ m3 và sang Châu Âu 6,5 tỷ m3 (+62,5%).

Kim ngạch xuất khẩu LB Nga sang Thổ Nhĩ Kỳ đã tăng mạnh nhờ giá năng lượng, kim loại và sản phẩm nông nghiệp thế giới tăng cao, ngoài việc đảm bảo đáp ứng nhu cầu tiêu thụ nội địa, Thổ Nhĩ Kỳ còn tích cực đóng vai trò trung gian XNK giữa EU và LB Nga. Ví dụ điển hình là nhập khẩu hàng hóa Ý vào Thổ Nhĩ Kỳ trong tháng 6 tăng 1,5 lần lên 1,4 tỷ EUR/tháng. Liên quan đến dầu khí, Novatek quyết định thay thế nhà cung cấp thiết bị tuabin Baker Hughes (Mỹ) bởi công ty Karpowership (Thổ Nhĩ Kỳ). Bước đầu, Karpowership sẽ cung cấp 1 nhà máy điện khí nổi công suất khoảng 300-400 MW cho dây chuyền số 1 nhà máy Artic LNG-2. Trong tương lai có thể bổ sung thêm tuabin cho dây chuyền 2 và 3.

Latvia bắt đầu từ tháng 8 buộc phải nối lại nhập khẩu khí đốt Gazprom bởi chậm tiến độ hoàn thành kế hoạch dự trữ khí đốt mùa đông tới, hiện đang chỉ ở mức 54% so với yêu cầu tối thiểu 57%. Hồi cuối tháng 7, Latvia đã bị Gazprom cảnh cáo (tạm thời ngừng cung cấp) với lý do không hoàn thành kế hoạch, mặc dù quốc gia này chưa tuyên bố cấm nhập khẩu khí đốt LB Nga như Litva và Estonia, tuy nhiên, cũng muốn bày tỏ quan điểm đồng nhất với các nước láng giềng – dừng nhập khẩu từ tháng 4. Một yếu tố quan trọng khác khiến Litva (thay mặt Litva, Estonia và Phần Lan) phải lùi bước và nhập khẩu khí đốt Gazprom trở lại là do hệ thống kho ngầm Inčukalns được thiết kế sử dụng chung cho cả 4 quốc gia, trong đó 2 quốc gia Baltic và Phần Lan đã bị Gazprom cắt nguồn cung do từ chối thanh toán bằng RUB. Ngoài Latvia, bộ Năng lượng Bulgaria cũng đang cố gắng đàm phán với Gazprom để nối lại nhập khẩu khí đốt sau khi từ chối thanh toán bằng RUB vào tháng 4.

TRADING & LOGISTICS

Kazakhstan bắt đầu đa dạng hóa xuất khẩu dầu thô qua Azerbaijan thay thế một phần đường ống CPC (qua LB Nga). Công ty quốc doanh Kazmunaigas đang đàm phán với SOCAR về việc cho phép trung chuyển 1,5 triệu tấn/năm (11 triệu thùng). Tuy nhiên, con số này quá nhỏ bé so với tổng khối lượng xuất khẩu Kazakhstan – 1,4 triệu bpd.

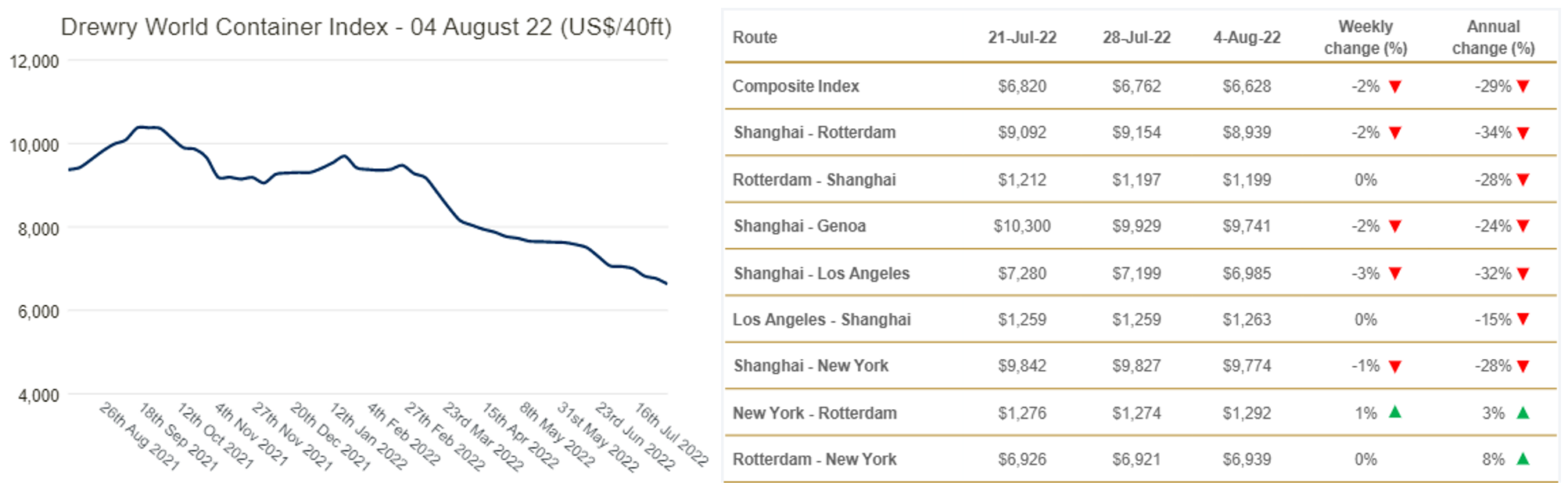

Chỉ số giá vận tải biển thế giới Drewry’s composite World Container Index tiếp tục có tuần giảm thứ 23 liên tục xuống còn bình quân 6.628 USD/container 40ft, mặc dù đã giảm 29% so với đỉnh điểm hồi tháng 09/2021, tuy nhiên, con số này vẫn cao hơn trung bình 5 năm – 84%. Những tuyến vận chuyển hàng hóa từ Trung Quốc giảm mạnh nhất, bao gồm Thượng Hải – Rotterdam (-34% y/y), Thượng Hải – Los Angeles (-32% y/y), bù lại, những tuyến vận chuyển Mỹ - Âu tăng nhẹ 3-8% y/y.

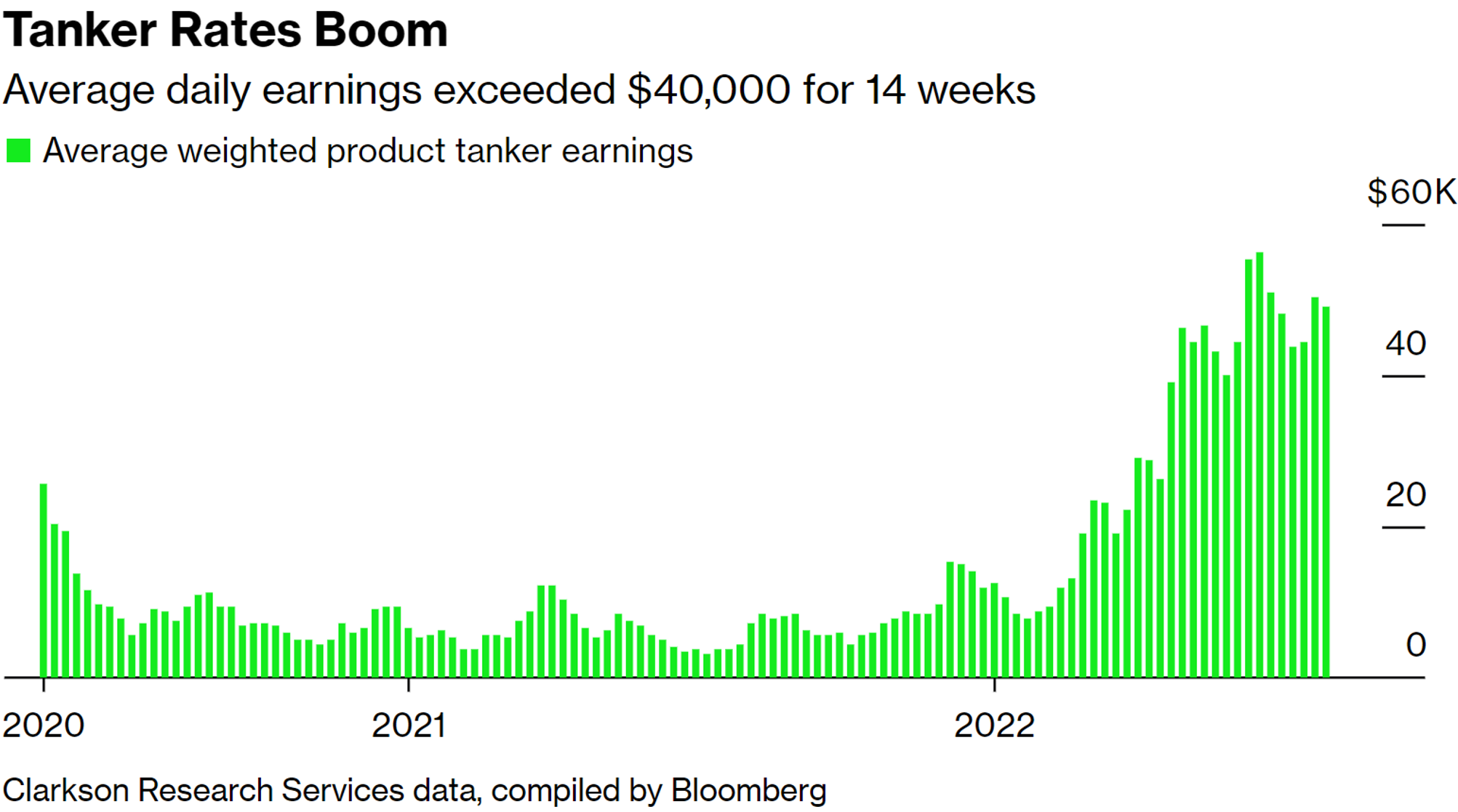

Ở chiều ngược lại, cước tanker vận chuyển sản phẩm dầu mỏ tăng lên mức cao nhất trong vòng 25 năm trở lại đây, vượt ngưỡng bình quân 40.000 USD/ngày tuần thứ 14 liên tiếp.

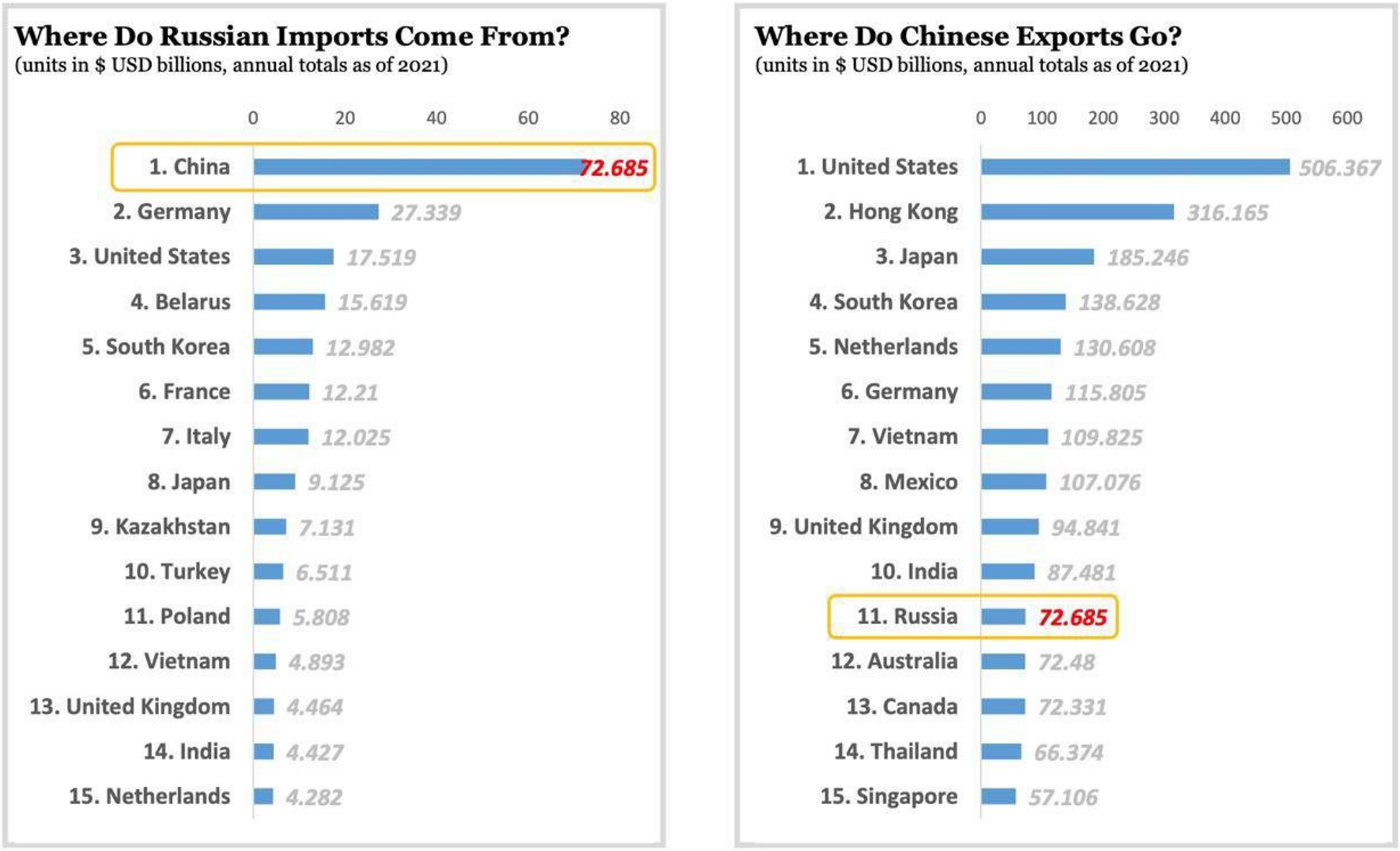

Hải quan Trung Quốc cho biết, thặng dư cán cân thương mại nước này tháng 7 vừa qua đã tăng lên mức cao kỷ lục mới – 101,3 tỷ USD (+81,5% so với cùng kỳ 2021), trong đó, xuất khẩu tăng 18% lên 333 tỷ USD, nhập khẩu tăng 2% lên 231,7 tỷ USD. Nhiều khả năng đến cuối năm 2022, thặng dư thương mại cộng dồn Trung Quốc có thể vượt con số 1.000 tỷ USD, và đây cũng sẽ là vấn đề đau đầu đối với lãnh đạo nước này, khi kênh đầu tư truyền thống – trái phiếu chính phủ Mỹ tạm không còn được xem xét đến sau sự kiện Đài Loan vừa qua. Mặt khác, tái đầu tư vào nền kinh tế nội địa (tăng nhập khẩu) tạo ra nguy cơ tăng giá trị đồng CNY, giảm sức cạnh tranh.

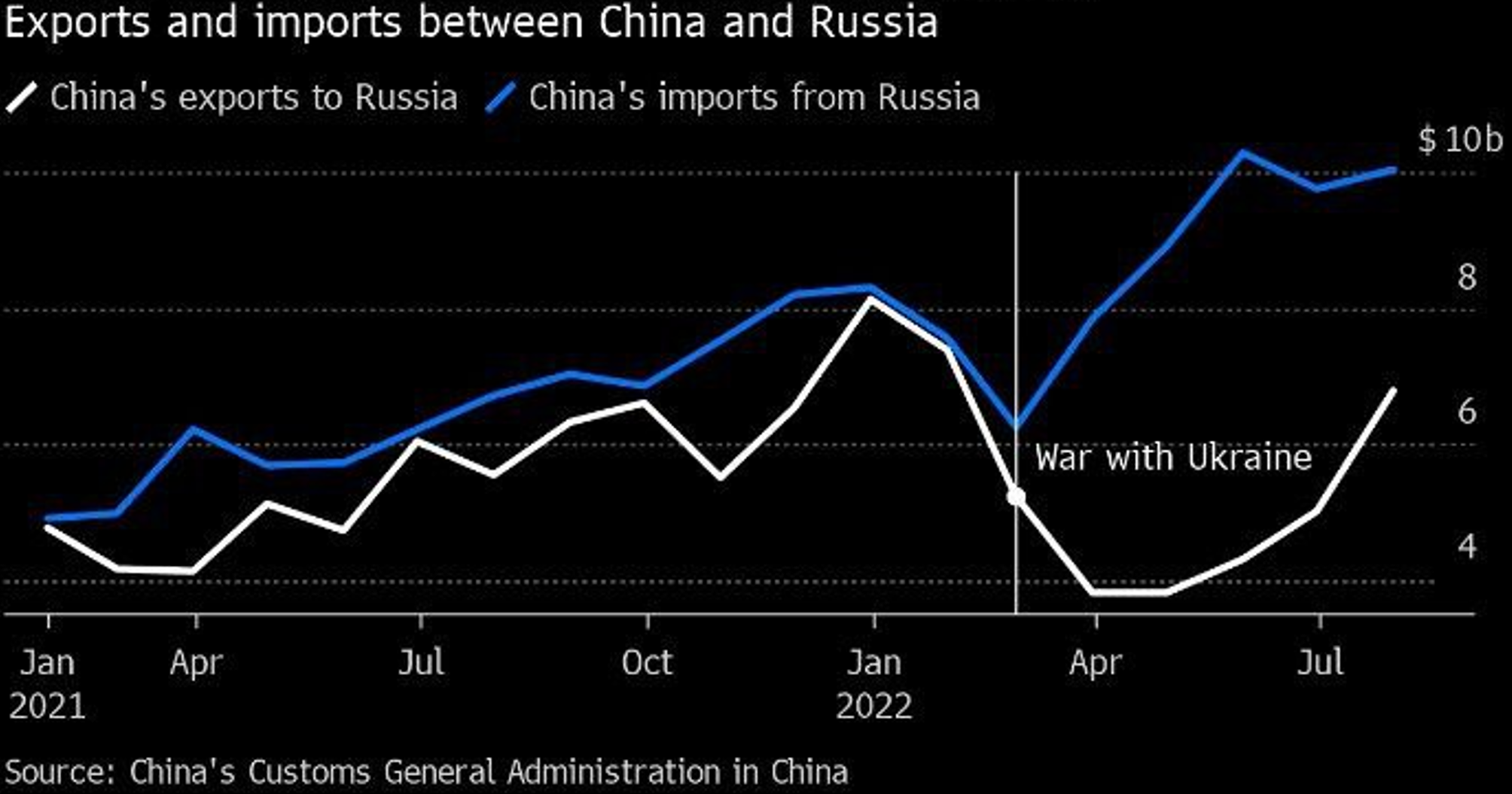

Kim ngạch thương mại giữa LB Nga và Trung Quốc trong 6 tháng đầu năm 2022 đã tăng 29% so với cùng kỳ năm ngoái lên 97,7 tỷ USD, trong đó, nhập khẩu hàng hóa Trung Quốc tăng 5,2% lên 36,3 tỷ USD, xuất khẩu LB Nga tăng 48,8% lên 61,5 tỷ USD chủ yếu nhờ giá vật liệu, năng lượng thô tăng mạnh. Mục tiêu cả năm 2022 đạt kim ngạch XNK song phương 200 tỷ USD so với 147 tỷ USD năm ngoái. Đáng chú ý, Trung Quốc bắt đầu phục hồi xuất khẩu sang LB Nga sau một thời gian nghe ngóng phản ứng Phương Tây liên quan đến chiến dịch Ukraine. Nhờ thị trường thuận lợi, thặng dư cán cân thương mại LB Nga nửa đầu năm 2022 đã tăng 2,25 lần lên 158,4 tỷ USD, riêng tháng 7 cộng thêm 34 tỷ USD.

LB NGA

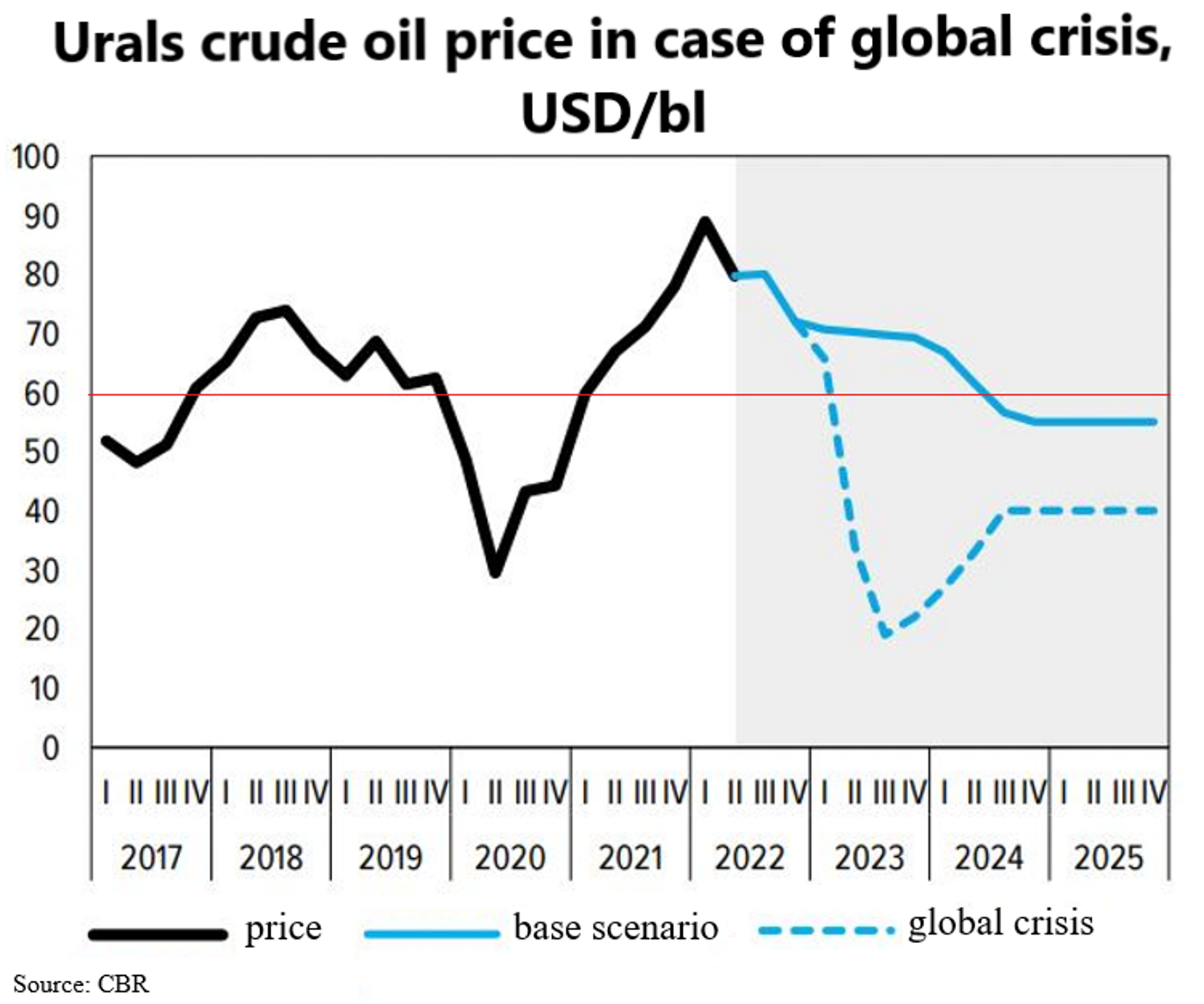

Theo Bloomberg, sản lượng khai thác dầu thô và condensate LB Nga sẽ phải cắt giảm 20% sau khi lệnh cấm vận dầu mỏ EU có hiệu lực từ đầu năm 2023, chủ yếu do không thể chuyển hướng toàn bộ khối lượng sang các thị trường châu Á, đặc biệt đối với sản phẩm dầu mỏ. Nếu không có gì thay đổi, từ đầu năm 2023, các công ty dầu khí LB Nga sẽ phải tìm kiếm thị trường xuất khẩu bổ sung cho khoảng 1 triệu bpd dầu thô và 1,3 triệu bpd sản phẩm dầu mỏ, hiện đang bán sang châu Âu. Trong quý II/2022, thị trường châu Á (Trung Quốc, Ấn Độ) đã trở thành cứu cánh đối với dòng dầu thô xuất khẩu LB Nga, khi Trung Quốc lần đầu tiên vượt EU nhập khẩu trên 2,1 triệu bpd dầu thô đường biển, Ấn Độ vượt 1 triệu bpd. Sản lượng khai thác bình quân những ngày đầu tháng 8 bắt đầu có dấu hiệu giảm (-2,5%), về 10,51 triệu bpd, nhưng chủ yếu do condensate sụt giảm bởi xuất khẩu khí đốt sang EU giảm mạnh. Dự toán ngân sách LB Nga theo quy định mới được xây dựng trên cơ sở giá dầu bình quân 60 USD/thùng và sản lượng khai thác 9,5 triệu bpd.

Giá dầu Urals xuất khẩu quy đổi ra RUB tháng 7 đã lần đầu tiên kể từ chiến dịch Ukraine giảm xuống dưới mức 4.000 RUB/tấn (-17%), chủ yếu do giá Brent giảm và tỷ giá RUB/USD chính thức ổn định xung quanh mốc 60-61 RUB/1 USD. Điều này đe dọa nghiêm trọng nguồn thu ngân sách, có thể chuyển từ trạng thái thặng dư sang thâm hụt đến cuối năm 2022. Do vậy, nhiệm vụ giảm giá trị đồng RUB ngày càng trở nên cấp bách, mục tiêu 72 RUB/USD.

Hiện trạng xuất khẩu dầu thô LB Nga tháng 7: thị phần EU chiếm khoảng 1,9 triệu bpd đường biển, trong đó, 1,4 triệu bpd tập trung tại vào 5 thị trường chính – Ý (470.000 bpd), Hà Lan (240.000 bpd), Romania (130.000 bpd), Bulgaria (104.000 bpd) và Thổ Nhĩ Kỳ (270.000 bpd). Khoảng 750.000 bpd đường ống Druzhba, bao gồm 250.000 bpd qua nhánh phía Nam (quá cảnh Ukraine) đến Hungary, Slovakia và CH Czech; 500.000 bpd qua nhánh phía Bắc đến Đức và Ba Lan. Nhiều khả năng 2 quốc gia EU cuối cùng sẽ từ chối nhập khẩu dầu thô Urals đúng thời hạn. Đến nay, hơn 500.000 bpd đã được chuyển hướng sang châu Á bằng đường biển, như vậy, cần tìm đầu ra bổ sung cho 1,1 triệu bpd và 500.000 bpd đường ống Druzhba, trong khi công suất đường ống xuất sang Trung Quốc đang hoạt động hết công suất. Khâu hậu cần sẽ phải xử lý tổng cộng khoảng 1,6 triệu bpd xuất bằng đường biển sang duy nhất 2 thị trường có khả năng hấp thụ bổ sung là Trung Quốc và Ấn Độ với mức chiết khấu gia tăng, có thể phải lên tới 30-40 USD/thùng so với 25 USD/thùng hiện nay. Đối với sản phẩm dầu mỏ, việc tìm đầu ra cho 1,3 triệu bpd chắc chắn sẽ khó khăn hơn so với dầu thô.

Lukoil tiếp tục thu mua tài sản các công ty dầu khí Phương Tây rời khỏi thị trường LB Nga. Công ty mới mua lại Eni-Nefto (công ty con của Eni), sở hữu chuỗi cây xăng thương hiệu Agip. Hồi cuối tháng 5, Lukoil vừa hoàn tất thương vụ mua lại mảng phân phối bán lẻ Shell, bao gồm chuỗi 411 cây xăng và nhà máy sản xuất dầu nhờn.

Chỉ số lạm phát (CPI) LB Nga tháng 7 tiếp tục đà giảm xuống còn 15,1%/năm (-0,8% so với tháng 6).

Hãng hàng không dân dụng lớn nhất LB Nga Aeroflot bắt đầu tháo dỡ một số máy bay lấy linh kiện thay thế cho đội tàu bay đang hoạt động. Theo tính toán, biện pháp bắt buộc này có thể cho phép công ty duy trì hoạt động bay đến năm 2025. Tổng cộng, Aeroflot sở hữu trên 330 máy bay, khoảng 50 trong số đó có thể được sử dụng cho mục đích cung cấp phụ tùng.

Sau Sri-Lanka, đến lượt Bangladesh (170 triệu dân) xảy ra tình trạng bạo loạn có thể dẫn đến lật đổ chính quyền do khủng hoảng thiếu hụt nhiên liệu, buộc chính phủ phải tăng 52% giá bán lẻ xăng dầu, một phần dưới sức ép từ phía IMF (đề nghị chấm dứt trợ giá). Mặt khác, châu Âu cạnh tranh về giá thu gom toàn bộ những lô hàng trước đó dành cho thị trường Bangladesh. Trong hoàn cảnh này, chính phủ Bangladesh đang cố gắng đàm phán nhập khẩu nhiên liệu LB Nga, bất chấp vi phạm lệnh trừng phạt Mỹ.

Quốc hội Latvia (Seimas) thông qua quyết định tuyên bố LB Nga là quốc gia tài trợ chủ nghĩa khủng bố, đồng thời kêu gọi các thành viên EU ngừng cấp thị thực cho công dân LB Nga và Belarus.

PHÁT TRIỂN

Chính phủ Ấn Độ mới đây đã công bố bản cập nhật tài liệu “Đóng góp quốc gia” (NDC) về các hành động triển khai cam kết trong Thỏa thuận khí hậu Paris 2015 của nước này. Theo đó, Ấn Độ đặt mục tiêu giảm 45% lượng khí thải trên một đơn vị GDP vào năm 2030 so với mức của năm 2005. Đây được coi là một bước tiến quan trọng nhằm đạt mục tiêu cuối cùng là trung hòa carbon vào năm 2070. Phiên bản cập nhập NDC được thực hiện trong giai đoạn 2021 - 2030 với cấu trúc cải tiến, cùng với nhiều sáng kiến khác của chính phủ, bao gồm giảm thuế và các ưu đãi liên quan thúc đẩy sản xuất và quảng bá cho NLTT. NDC cũng sẽ tạo cơ hội để tăng năng lực công nghiệp của Ấn Độ và đẩy mạnh xuất khẩu. Điều này sẽ tạo thêm nhiều việc làm “xanh” trong lĩnh vực NLTT, sản xuất các sản phẩm “xanh” trong ngành công nghệ ô tô điện, thiết bị gia dụng, sản xuất hydro “xanh”. Trước đó, Chính phủ Ấn Độ đã tăng tỷ trọng mục tiêu công suất năng lượng không sử dụng nhiên liệu hóa thạch lên 50% vào năm 2030, cao hơn 10% so với mục tiêu đã đề ra.

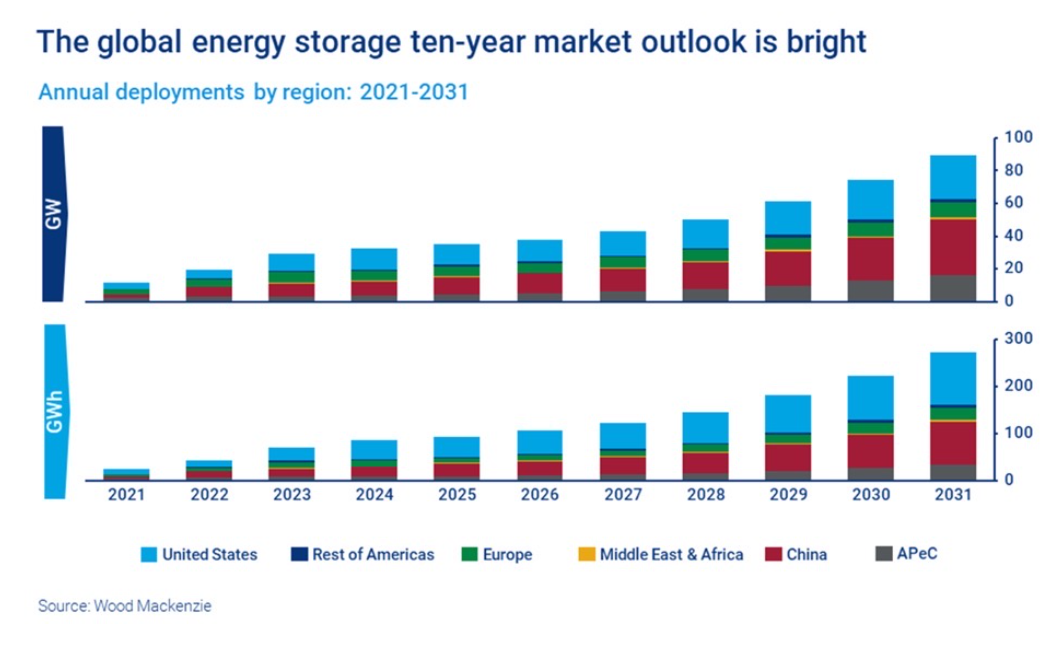

Theo dự báo mới nhất của Wood Mackenzie, tổng công suất lắp đặt các hệ thống lưu trữ năng lượng trên toàn thế giới sẽ đạt 500 GW vào cuối năm 2031. Mỹ sẽ vẫn là thị trường lưu trữ năng lượng lớn nhất với sản lượng lưu trữ năng lượng tích lũy được dự báo đạt 600 GWh vào cuối năm 2031. Trung Quốc được dự báo sẽ xếp ở vị trí thứ hai với 422 GWh. Tiếp đó là châu Âu với 159 GWh. Trưởng bộ phận Lưu trữ năng lượng toàn cầu tại Wood Mackenzie Dan Shreve cho biết, tăng trưởng công suất lưu trữ năng lượng tại châu Âu đã bị đình trệ do các rào cản quy định đang cản trở sự cải thiện kinh tế của những dự án lưu trữ năng lượng. Ngoài ra, khả năng tiếp cận thị trường điện hạn chế; thiếu cơ hội doanh thu, cùng với thiếu hụt hoạt động đấu giá trên thị trường lưu trữ năng lượng đã làm giảm đầu tư vào lưu trữ điện năng ở thị trường này. Kế hoạch REPowerEU mới đây của Ủy ban châu Âu được kỳ vọng sẽ phát triển hơn nữa thị trường lưu trữ năng lượng ở EU thông quan các biện pháp gia tăng tỷ trọng NLTT ở các nước thành viên. Trước đó vào tháng 11/2021, BloombergNEF đã dự báo, tổng công suất lưu trữ năng lượng toàn cầu sẽ đạt 358 GW vào cuối năm 2030.

Tập đoàn dầu khí nhà nước Ấn Độ ONGC và nhà phát triển các dự án NLTT lớn tại Ấn Độ Greenko (sở hữu danh mục đạt 7,5 GW công suất) đã ký kết thỏa thuận đối tác chiến lược để triển khai dự án sản xuất hydro “xanh” 24/7 với công suất 1,3 GW. Dự án sẽ huy động nguồn điện tái tạo từ các nhà máy điện gió, điện mặt trời (tổng công suất khoảng 6 GW), đồng thời được hỗ trợ bởi các nhà máy lưu trữ điện năng để cung cấp nguồn điện 24/7 cho hệ thống điện phân kiềm. Tổng mức đầu tư của dự án vào khoảng 6 tỷ USD và dự kiến sẽ cho sản phẩm đầu tiên vào năm 2026. Nguồn hydro đầu ra sẽ được sử dụng để sản xuất 1 triệu tấn amoniac “xanh” mỗi năm, phục vụ xuất khẩu. Các máy điện phân hoạt động càng nhiều giờ trong năm thì chi phí trên 1 đơn vị năng lượng (LCOH) càng giảm. Do đó, việc sản xuất hydro 24/7 hứa hẹn sẽ có tính cạnh tranh cao trên thị trường trong tương lai.

Tập đoàn dầu khí nhà nước Ấn Độ ONGC và nhà phát triển các dự án NLTT lớn tại Ấn Độ Greenko (sở hữu danh mục đạt 7,5 GW công suất) đã ký kết thỏa thuận đối tác chiến lược để triển khai dự án sản xuất hydro “xanh” 24/7 với công suất 1,3 GW. Dự án sẽ huy động nguồn điện tái tạo từ các nhà máy điện gió, điện mặt trời (tổng công suất khoảng 6 GW), đồng thời được hỗ trợ bởi các nhà máy lưu trữ điện năng để cung cấp nguồn điện 24/7 cho hệ thống điện phân kiềm. Tổng mức đầu tư của dự án vào khoảng 6 tỷ USD và dự kiến sẽ cho sản phẩm đầu tiên vào năm 2026. Nguồn hydro đầu ra sẽ được sử dụng để sản xuất 1 triệu tấn amoniac “xanh” mỗi năm, phục vụ xuất khẩu. Các máy điện phân hoạt động càng nhiều giờ trong năm thì chi phí trên 1 đơn vị năng lượng (LCOH) càng giảm. Do đó, việc sản xuất hydro 24/7 hứa hẹn sẽ có tính cạnh tranh cao trên thị trường trong tương lai.

Theo đánh giá của công ty nghiên cứu Transparency Market Research (TMR – Mỹ, Ấn Độ), thị trường hydro xanh toàn cầu sẽ tăng từ 2,14 tỷ USD (2021) lên 135,73 tỷ USD vào năm 2031. Tốc độ tăng trưởng CAGR đạt mức 51,6%. Theo TMR, việc gia tăng các sáng kiến của chính phủ nhằm thúc đẩy sản xuất NLTT sẽ giúp thị trường hydro “xanh” toàn cầu tăng trưởng đáng kể trong giai đoạn 2021 - 2031. Năng lượng mặt trời sẽ là nguồn cung điện hàng đầu cho sản xuất hydro “xanh”. Công nghệ điện phân kiềm (PEM) sẽ thống trị thị trường máy điện phân trong giai đoạn này. Trước đó vào tháng 4/2022, công ty nghiên cứu Guidehouse Insights (Mỹ) đã dự báo, sản lượng máy điện phân toàn cầu sẽ tăng gần 8000% trong giai đoạn 2022 - 2031.

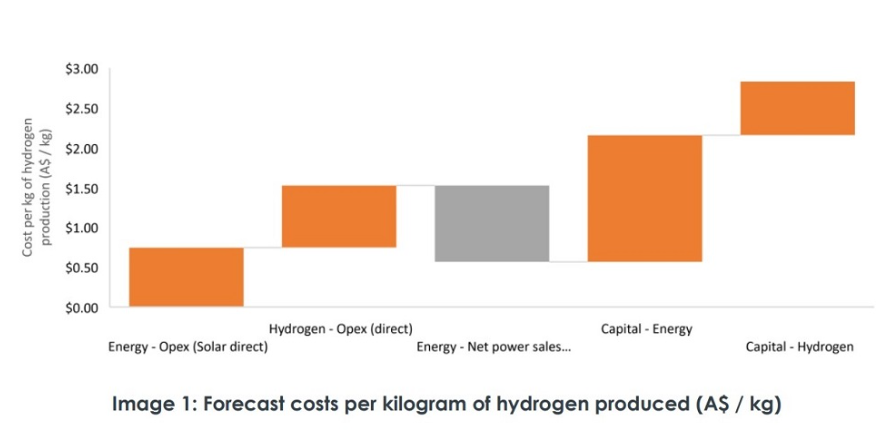

Nghiên cứu mới đây nhất của nhà phát triển năng lượng mặt trời Frontier Energy (Úc) cho thấy, chi phí sản xuất hydro “xanh” của hãng có thể giảm xuống 1,95 USD/kg và hoàn toàn có khả năng cạnh tranh với sản xuất hydro “xám” (được sản xuất bằng phương pháp nhiệt hóa hơi nước). Kết quả này được Frontier đánh giá tại dự án hydro “xanh” Bristol Springs. Dự án sử dụng nguồn điện mặt trời (công suất 114 MW) để cung cấp cho máy điện phân kiềm với công suất 36,6 MW. Sản lượng hydro “xanh” mỗi năm dự kiến đạt 4.400 tấn. Chi phí vốn cho trang trại điện mặt trời là 118,5 triệu USD và chi phí lắp xây dựng, lắp đặt máy điện phân vào khoảng 49,8 triệu USD (đã bao gồm chi phí thiết bị là 31,9 triệu USD). Một trong những điều kiện thuận lợi giúp dự án đạt chi phí thấp là trang trại điện mặt trời sử dụng cơ sở hạ tầng lưới điện sẵn có. Bên cạnh đó, khu vực của dự án có sẵn nguồn nước cung cấp cho quá trình điện phân.

Bình luận