Thị trường ngày 08/08/2022

08:43 |

08/08/2022

Lượt xem:

466

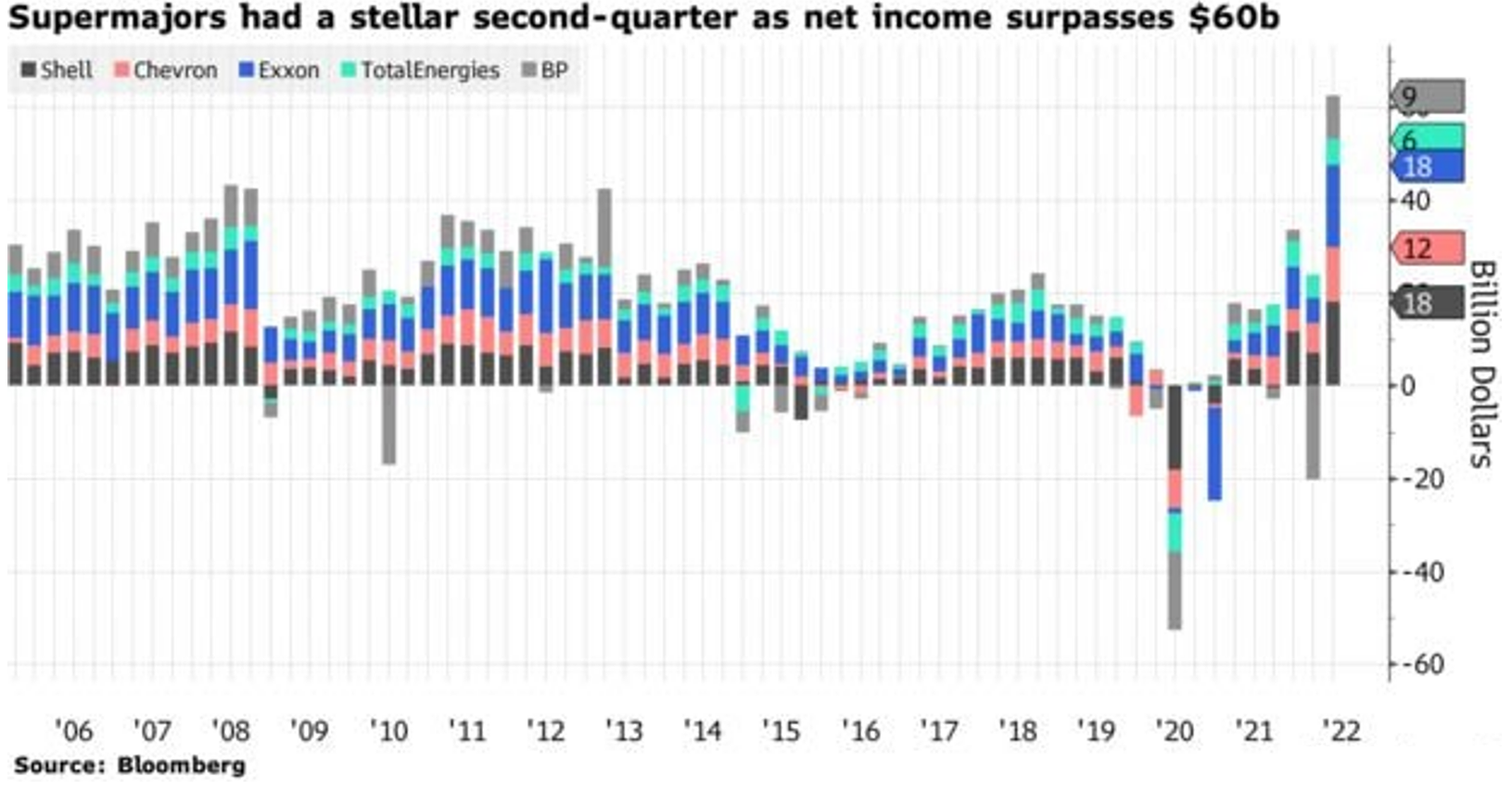

Trong bối cảnh giá năng lượng và lạm phát thế giới tăng mạnh, lợi nhuận ngành dầu khí cũng tăng theo, riêng trong quý 2/22, LNST của 5 công ty dầu khí quốc tế lớn (ExxonMobil, Chevron, Shell, BP và TotalEnergies) đã cán mốc 60 tỷ USD.

Mặc dù vậy, các công ty chưa có kế hoạch tái đầu tư vào E&P nhằm tăng nguồn cung – giảm áp lực khủng hoảng năng lượng, thay vào đó là chi trả cổ tức cao (trên 30 tỷ USD) và mua cổ phiếu quỹ. Liên quan đến bất cập này, Tổng thư ký LHQ A. Guterres đã có đề xuất chính phủ các nước áp thuế siêu lợi nhuận đối với ngành dầu khí nhằm tái phân phối thu nhập, có nguồn tài trợ các chương trình chống biến đổi khí hậu.

DẦU THÔ

Bên cạnh việc Anh vừa tuyên bố tạm hoãn áp dụng lệnh cấm cung cấp dịch vụ bảo hiểm/tái bảo hiểm tanker vận chuyển dầu mỏ LB Nga, EU công bố quy định mới liên quan đến trách nhiệm xác định nguồn gốc dầu thô LB Nga khi nhập khẩu vào EU. Theo đó, cơ quan hải quan liên minh được khuyến nghị yêu cầu nhà nhập khẩu cung cấp tài liệu/bằng chứng chứng minh nguồn gốc hàng hóa nhập khẩu không phải từ LB Nga, ngoài ra, các bên liên quan đến quá trình nhập khẩu dầu thô vào EU gồm các hãng vận tải, công ty bảo hiểm và TCTD cung cấp dịch vụ tài chính cũng cần có trách nhiệm hỗ trợ đảo bảo tuân thủ lệnh cấm vận. Trách nhiệm chính sẽ đặt lên vai nhà nhập khẩu và nhà cung cấp, khi được EU yêu cầu đưa điều khoản “dầu thô không có nguồn gốc xuất xứ LB Nga” vào hợp đồng mua bán. Trong trường hợp lô hàng có chứa dầu thô LB Nga, nhưng không xác định được tỷ lệ chính xác, thì cả lô hàng sẽ không được thông quan vào EU, trường hợp xác định được tỷ lệ chính xác, cho phép nhập đúng theo tỷ lệ. Như vậy, EU đang cố gắng siết chặt biện pháp cấm vận kết hợp cùng sáng kiến tạo mức giá trần giả định, cho phép đưa ra giải pháp thỏa hiệp trong tương lai (cuối năm 2022), khi LB Nga nếu muốn xuất khẩu dầu thô, thì phải bán với giá “được quy định”.

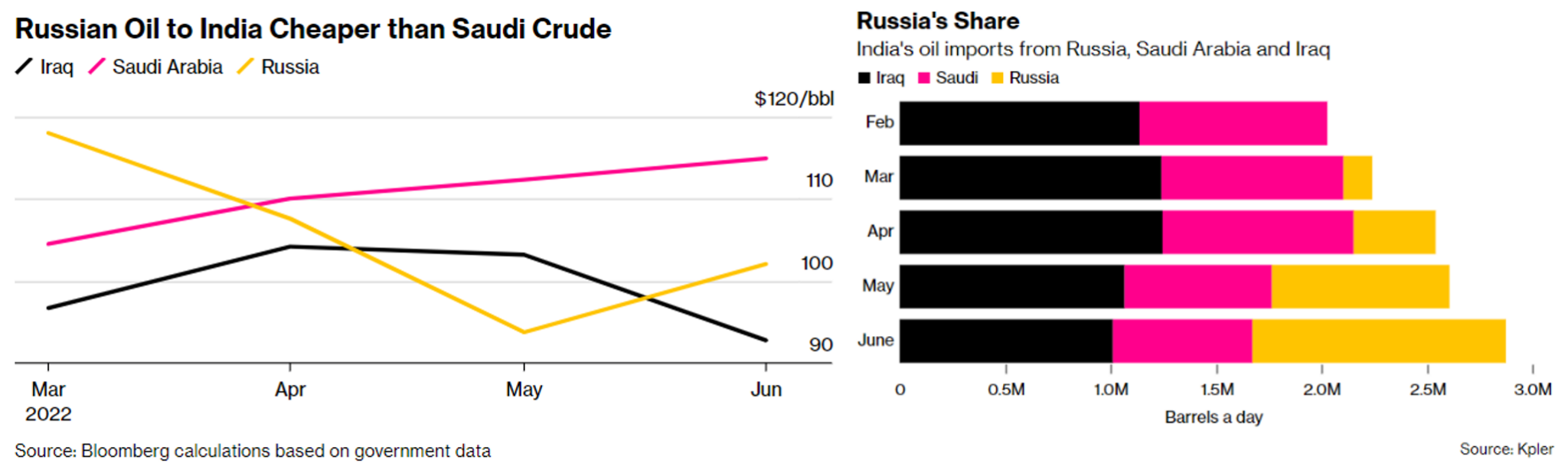

Các nhà xuất khẩu LB Nga đã và đang bán dầu thô giá “ưu đãi” sang thị trường Ấn Độ nhằm cạnh tranh thị phần tại thị trường nhập khẩu lớn thứ 2 thế giới này. Các nhà máy lọc dầu Ấn Độ săn lùng loại dầu phù hợp rẻ nhất (Urals, ESPO) với mức chiết khấu lên tới 19 USD/thùng so với KSA, nhờ đó, thị phần LB Nga tại Ấn Độ trong tháng 6 đã lần đầu tiên vượt lên vị trí số 2 sau Iraq với khối lượng trên 1 triệu bpd. Để giữ được vị trí số 1, Iraq cũng bắt đầu phải giảm giá bán xuống trung bình 92,8 USD/thùng so với 102,1 USD/thùng LB Nga. Mặc dù phải thu hẹp thị phần tại Ấn Độ, nhưng cả Iraq và KSA đều tăng được thị phần châu Âu. Ngoài dầu thô, các nhà xuất khẩu than đá LB Nga cũng đang tích cực tăng thị phần tại Ấn Độ, tính đến cuối tháng 6, thị phần LB Nga vượt Mỹ, Trung Quốc vươn lên vị trí thứ 3 sau Indonesia và Nam Phi với khối lượng trên 2 triệu tấn/tháng.

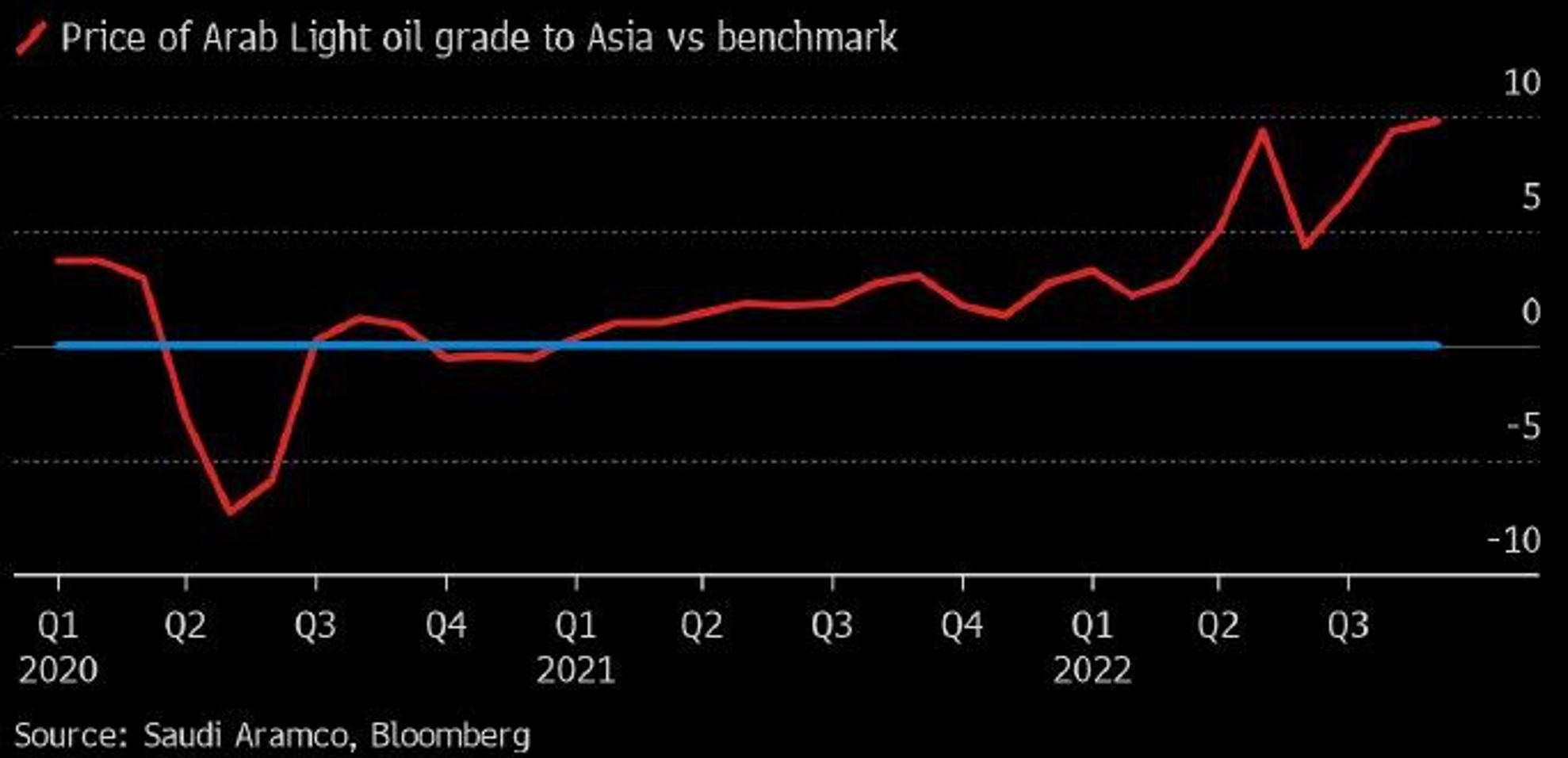

Saudi Aramco như dự kiến ngày 04/08 tuyên bố tăng giá bán chính thức (OSP) tháng 9 thêm 0,5 USD/thùng đối với dầu thô xuất khẩu chủ lực Arab Light sang thị trường châu Á và Mỹ, nâng mức phụ trội so với tiêu chuẩn Dubai lên +9,8 USD/thùng. Tuy nhiên, mức tăng giá thực tế lần này chỉ bằng 1/3 dự báo khảo sát Bloomberg hồi cuối tháng 7. Ngược lại, Saudi Aramco giảm -0,4 và 0,6 USD/thùng đối với thị trường Tây Bắc Âu và Địa Trung Hải.

Liên danh điều hành Caspian Pipeline Consortium (CPC) tuyên bố cắt giảm đáng kể khối lượng dầu thô vận chuyển qua Tengiz-Novorossiysk để thực hiện sửa chữa đường ống dẫn dầu đoạn nối với mỏ Tengiz, cũng như mỏ Kashagan tạm dừng khai thác. Cả hai mỏ trên đều nằm trên lãnh thổ Kazakhstan. Công suất thiết kế CPC cho phép vận chuyển 67 triệu tấn dầu thô mỗi năm.

Bất chấp giá xăng giảm tuần thứ 7 liên tiếp, trung bình -17% từ đỉnh điểm 1,33 USD/lít RON-92 (giữa tháng 6) xuống còn 1,11 USD/lít, nhu cầu tiêu thụ xăng Mỹ vẫn giảm xuống mức thấp hơn 1 triệu bpd so với trước khủng hoảng Covid-19, nguyên nhân chủ yếu do lạm phát tăng cao, xói mòn nỗ lực phục hồi ngắn ngủi trước đó. Lo ngại kinh tế suy thoái cũng là lý do khiến người dân hạn chế tiêu dùng, tiết kiệm chi tiêu.

Phái đoàn đàm phán Iran đã có mặt tại Vienna chuẩn bị cho vòng đàm phán mới sau vài tháng tạm đình chỉ theo đề xuất từ phía EU. Đây được cho là nỗ lực cuối cùng nhằm cứu vãn thỏa thuận hạt nhân (JCPOA). Phía LB Nga tuyên bố sẵn sàng hậu thuẫn hồi sinh JCPOA, nhưng cho rằng cơ hội đàm phán thành công trên thực tế rất mong manh. Nguyên nhân chính là mâu thuẫn căn bản giữa Iran và Mỹ, quốc gia không tham gia trực tiếp vào quá trình đàm phán, nhưng đưa ra những điều kiện không thể thực hiện đối với Iran.

KHÍ ĐỐT & LNG

Cơ quan Quản lý Đường ống Mỹ (PHMSA) đã đồng ý cấp giấy phép cho nhà máy Freeport LNG nối lại hoạt động terminal xuất khẩu sớm hơn kế hoạch vào giữa tháng 10 tới, ngay sau khi hoàn tất công việc sửa chữa giai đoạn 1, cho phép xuất khoảng 56,6 triệu m3/ngày trong bối cảnh châu Âu thiếu hụt năng lượng trầm trọng. Vào đầu tháng 6, tai nạn cháy nổ đã xảy ra tại terminal xuất khẩu nhà máy Freeport LNG, theo dự kiến ban đầu, phải đến cuối năm 2022 mới có thể nối lại xuất khẩu.

S&P đã tăng mạnh dự báo giá khí đốt châu Âu trong những năm tới, liên quan đến khối lượng xuất khẩu đường ống Nord Stream 1 sụt giảm, theo đó, giá khí sàn TTF trung bình vào cuối năm 2022 sẽ đạt 50 USD/MMBTu (khoảng 1.420 USD/1000 m3), năm 2023 - 40 USD/MMBTu và 25 USD/MMBTu vào năm 2024. Tuy nhiên, S&P lại giữ nguyên dự báo giá khí châu Á (JKM), mặc dù giá khu vực này bắt đầu tăng trở lại, và chỉ còn thấp hơn TTF khoảng 350-400 USD/1000m3.

Gazprom chính thức tuyên bố không thể nhận lại 1 tuabin nén khí cho trạm bơm Portovaya sau khi được sửa chữa tại nhà máy Siemens Energy tại Canada, và sau đó vận chuyển về Đức do thiếu hồ sơ, sai điều kiện hợp đồng và “có rủi ro không đảm bảo tuân thủ lệnh cấm vận Phương Tây” (Canada, Mỹ và Anh). Ngay sau khi buộc phải cắt giảm vận chuyển khí đốt ban đầu là 40% và sau đó là 80% công suất đường ống Nord Stream 1, Gazprom đã bắt đầu đốt hủy khí thừa quy mô công nghiệp tại khu vực giáp biên giới với Phần Lan, gần trạm bơm Portovaya từ ngày 17/06.

TRADING & LOGISTICS

LB Nga và Thổ Nhĩ Kỳ đạt được thỏa thuận bắt đầu chuyển sang thanh toán XNK bằng nội tệ, bước đầu, một phần nhập khẩu khí đốt Gazprom sẽ được Thổ Nhĩ Kỳ thanh toán bằng RUB, cũng như mở rộng sự hiện diện hệ thống thanh toán MIR (tương tự VISA/Mastercard bằng RUB) và ký kết lộ trình nâng kim ngạch thương mại song phương lên 100 tỷ USD/năm. Năm 2021, khối lượng nhập khẩu khí đốt đạt 26 tỷ m3. Ngoài ra, theo The Washington Post, tại cuộc đàm phán tại Sochi ngày 05/08, LB Nga đã ngỏ ý muốn mua cổ phần các nhà máy lọc dầu, hệ thống kho bồn chứa và terminal xuất khẩu với mục đích xóa dấu vết nguồn gốc xuất xứ dầu mỏ nhằm lách lệnh cấm vận EU, đổi lại, phía Nga đồng ý cho Thổ Nhĩ Kỳ tiến hành một chiến dịch quân sự chống lại lực lượng Kurd tại miền bắc Syria.

Với lộ trình cụ thể tăng kim ngạch XNK hàng hóa lên 100 tỷ USD (bao gồm thanh toán khí đốt bằng RUB, không nằm trong tầm kiểm soát hệ thống tài chính Phương Tây) và khả năng hợp lý hóa khí đốt LB Nga qua Azerbaijan, Thổ Nhĩ Kỳ đang vươn lên thay thế Đức trở thành trung tâm phân phối/mua bán khí đốt châu Âu mới, mặc dù cơ sở hạ tầng không được đầu tư bài bản như Đức (Nord Stream 1 & 2), nhưng Thổ Nhĩ Kỳ có lập trường chính trị độc lập, còn Đức phụ thuộc quá nhiều vào Mỹ. Giờ đây, đường ống TurkStream (công suất 31,5 tỷ m3/năm) đã nghiễm nhiên trở thành huyết mạch chính cung cấp khí đốt Gazprom sang EU.

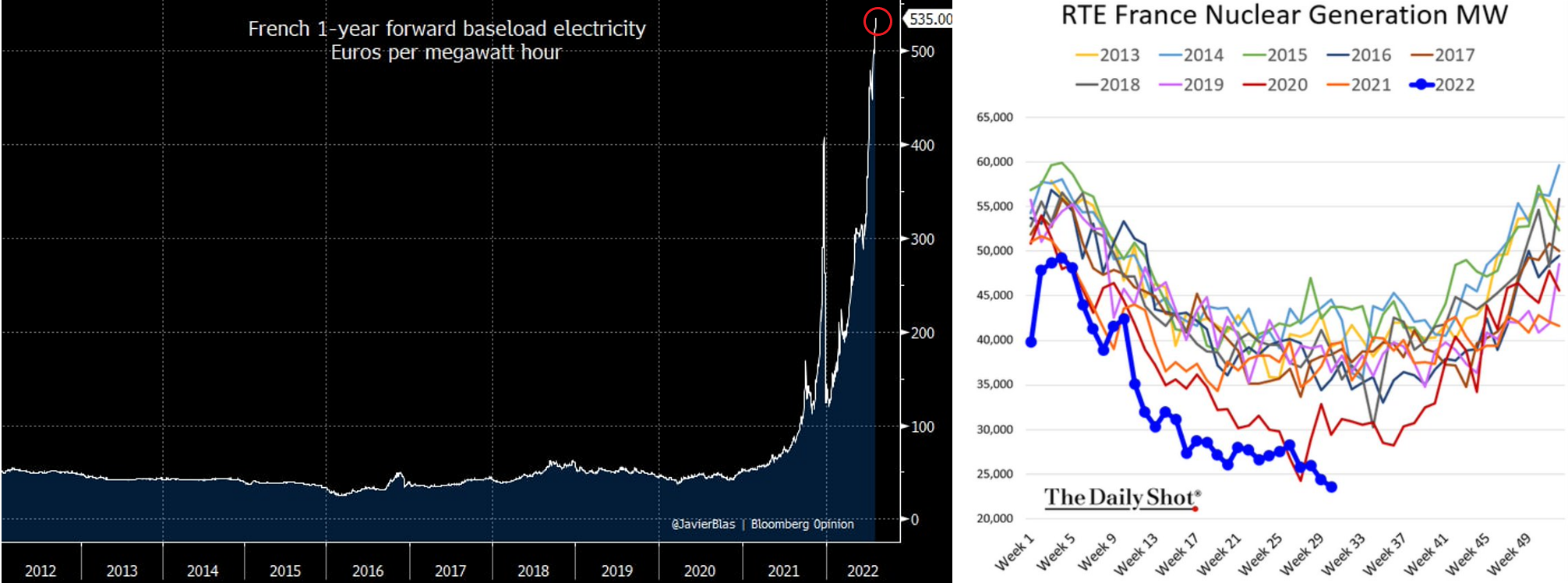

Giá điện tại Pháp lập mức kỷ lục mới – 535 EUR/MWh so với mức giá bình quân giai đoạn 2010-2020 chỉ 45,3 EUR/MWh do thời tiết nắng nóng, hạn hán kéo dài, thiếu nước khiến các nhà máy thủy điện chỉ hoạt động 1/3 công suất, ngoài ra, một số lò phản ứng hạt nhân buộc phải ngừng hoạt động bởi nhiệt độ ngoài trời quá cao (nước không đảm bảo làm mát đủ yêu cầu kỹ thuật) khiến năng suất nguồn điện hạt nhân chủ lực giảm xuống còn 45%. Giá điện tại Đức cũng tăng lên mức cao lịch sử mới – 413 EUR/MWh.

Nắng nóng kéo dài cũng ảnh hưởng nặng nề đến Ý và bán đảo Iberia, nơi sản lượng điện các nhà máy thủy điện giảm -30%, mức nước hồ chứa thủy điện Bồ Đào Nha chỉ còn 29% so với 63% trung bình thập kỷ qua. Nước sông cạn khiến vận tải đường sông vận chuyển than cho các nhà máy nhiệt điện bị gián đoạn, đồng thời tăng chi phí vận tải do mực nước không cho phép các tàu thuyền trọng tải lớn đi qua. Bất chấp những khó khăn thời tiết nêu trên, EU vẫn một mực kiến quyết thi hành lệnh cấm nhập khẩu than đá LB Nga bắt đầu từ ngày 10/08 tới.

LB NGA

Chính phủ LB Nga đã ban hành quyết định thành lập pháp nhân mới, thay thế nhà điều hành PSA Sakhalin-2 hiện nay – công ty Sakhalin Energy Investment Company Ltd (Bermuda). Theo quyết định, Gazprom có 50% + 1 cổ phần trong VĐL công ty mới, hơn 49,99% còn lại sẽ được phân bổ cho các đối tác hiện hữu trên cơ sở đơn đề nghị tiếp tục tham gia gửi chính phủ trong vòng 1 tháng tới (Mitsui 10%, Mitsubishi 12,5% và Shell 27,5%). Phía Nhật Bản đã xác nhận kế hoạch tiếp tục duy trì cổ phần tại dự án Sakhalin-2 sau khi đăng ký lại trên lãnh thổ tài phán LB Nga. Đối với Nhật Bản, Sakhalin-2 đóng góp vai trò quan trọng khi cung cấp tới 8% nhu cầu LNG nước này, và nhiều khả năng Nhật Bản cũng sẽ phải chấp nhận cơ chế thanh toán bằng nhập khẩu khí đốt bằng RUB.

Bên cạnh Sakhalin-2, nhà điều hành dự án Sakhalin-1 ExxonMobil tuyên bố bắt đầu quá trình chuyển giao 30% cổ phần cho một bên thứ 3, chưa công bố đối tác mới sau 3 tháng gần như dừng hẳn hoạt động SXKD (sản lượng khai thác giảm 22 lần xuống 10.000 bpd, lô dầu cuối cùng xuất đi ngày 06/05, kho chứa dầu đầy 95%). Sau khi hoàn tất thủ tục, ExxonMobil sẽ cắt giảm khoảng 150 triệu boe trong tổng 18,5 tỷ boe trữ lượng đã được chứng minh của mình. Sakhalin-1 là một trong 3 dự án PSA duy nhất đang hoạt động tại LB Nga, có hiệu lực từ năm 1996, bao gồm 4 mỏ thềm lục địa đảo Sakhalin, biển Okhotsk: Chayvo, Odoptu-more, Arkutun-Dagi và Lebedinskoye. Các cổ đông chính bao gồm: Rosneft – 20%, SODECO (Nhật Bản) – 30%, ONGC (Ấn Độ) – 20% và nhà điều hành dự án ExxonMobil – 30%.

Cùng ngày với quyết định đăng ký lại Sakhalin – 2 của chính phủ, Tổng thống LB Nga V. Putin đã ký sắc lệnh cấm tạm thời (đến cuối năm 2022) tổ chức/cá nhân từ các quốc gia không thân thiện giao dịch cổ phần tại các doanh nghiệp chiến lược, TCTD và PSA Sakhalin-1, Kharyaga. Danh sách cụ thể các doanh nghiệp chiến lược (chủ yếu trong lĩnh vực khai thác tài nguyên – khoáng sản) và TCTD sẽ được chính phủ soạn thảo trong vòng 10 ngày tới. Biện pháp bắt buộc (tạm thời) này được LB Nga đưa ra nhằm đảm bảo cân đối lợi ích khi nhiều tài sản các doanh nghiệp quốc doanh ở nước ngoài đang nằm trong diện có nguy cơ bị tịch thu/quốc hữu hóa hoặc thoái vốn bắt buộc (công ty Gazprom Germania cùng hệ thống kho chứa khí đốt ngầm tại châu Âu, nhà lọc dầu PCK Schwedt của Rosneft tại Đức). Trong trường hợp xấu, các doanh nghiệp bị thiệt hại bởi hành động tại Phương Tây có thể được đền bù bằng tài sản tại LB Nga.

Bộ Tài chính LB Nga cho biết, nguồn thu ngân sách từ dầu khí tháng 7 vừa qua đã thấp hơn dự báo 74,5 tỷ RUB và chỉ đạt 770,5 tỷ RUB (12,8 tỷ USD), giảm 22,5% so với cùng kỳ năm ngoái, chủ yếu do sụt giảm thuế xuất khẩu, trong khi thuế khai thác tài nguyên (NDPI) vẫn giữ được đà tăng 15,7% so với năm ngoái. Nguồn thu thuế xuất khẩu dầu khí tháng 7 giảm mạnh xuống còn 115,4 tỷ RUB (1,9 tỷ USD), chủ yếu do xuất khẩu khí đốt sang châu Âu giảm dẫn đến sụt giảm 1/3 nguồn thu.

Trong bối cảnh đồng RUB tăng giá mạnh so với USD/EUR (thặng dư tài khoản vãng lai quý 2 lên tới 70 tỷ USD, chủ yếu do nhập khẩu hàng hóa, dịch vụ giảm), cuộc chiến khí đốt với EU chưa có hồi kết và tình hình giá dầu thế giới bất ổn có thể tiếp tục kéo nguồn thu ngân sách LB Nga đi xuống trong thời gian tới, dự báo thu ngân sách từ dầu khí tháng 8 này chỉ đạt 360 tỷ RUB (6 tỷ USD). Do vậy, giới chuyên gia nhận định, nhiều khả năng chính phủ sẽ có những động thái tích cực hơn nữa nhằm hạ giá trị đồng nội tệ đến cuối năm 2022 về gần tỷ giá dự toán ngân sách, tương đương 72 RUB/1 USD.

Ủy ban Trữ lượng khoáng sản LB Nga cho biết, trữ lượng đã chứng minh dầu thô nước này đủ khai thác trong vòng 39 năm, khí đốt – 80 năm, tuy nhiên, tỷ lệ trữ lượng dầu thô đạt hiệu quả kinh tế khai thác chỉ chiếm 65% và có thể đưa vào phát triển khá nhanh, phần còn lại 35% đòi hỏi phải sử dụng công nghệ tiên tiến hơn, cũng như ưu đãi thuế nhiều hơn.

Bộ Nông nghiệp LB Nga cho biết có thể xem xét lại kế hoạch xuất khẩu 50 triệu tấn lương thực giai đoạn 2022-2023 do sản lượng thu hoạch thực tế thấp hơn dự kiến 130 triệu tấn, nhằm đảm bảo đáp ứng nhu cầu nội địa.

Bình luận